באתר זה נעשה שימוש בקבצי קוקיז ובכלים אנליטיים כדי לשפר את חוויית הגלישה שלך ולייעל את פעילות האתר. למידע נוסף על קבצי הקוקיז והכלים האנליטיים שבהם נעשה שימוש ניתן לקרוא במדיניות הקוקיז

סקירה מאקרו כלכלית

ישראל והעולם

1 במארס 2026

נקודות מרכזיות

ישראל

- ההשפעה של מבצע "שאגת הארי" תהיה מוגבלת, ככל שתהיה זמנית ודומה ל-"עם כלביא". כרגע אין שינוי בתחזיות המאקרו ל-2027.

- בבנק ישראל בוחרים בשמרנות ומותירים את הריבית ללא שינוי. אנו מעריכים כי בסוף מארס תופחת הריבית

- שוק העבודה הציג בינואר יציבות מעודדת למדי, תוך עלייה במספר שעות העבודה למועסק

- האפיק הממשלתי – נמשכת העדיפות למח"מ ממשלתי ארוך ולמקטע הצמוד. למרות אי הודאות הגיאו-פוליטית רמת הסיכון הפיסקלית תחת שליטה, בעיקר בזכות צד ההכנסות.

- טווחים קצרים עד בינוניים – ציפיות האינפלציה לשנה ראשונה ושנייה נמוכות מ-2% ומושפעות מהצפי להתפתחות האינפלציה בחודשים הקרובים. עדיפות קלה לאפיק הצמוד.

- טווחים ארוכים – משקל יתר. ציפיות האינפלציה ל-10 שנים התכווצו והתייצבו ברמת שפל של 2%. ייתרון גדל לאפיק הצמוד.

האפיק הקונצרני – מרווחי האשראי צרים מאוד. ייתרון למח"מ ארוך, על רקע צפי לצמיחה חזקה. ישנה עדיפות לאיגרות קונצרניות איכותיות (תזרים איתן – פחות סיכון מנפיק).

הכלכלה העולמית

- הכלכלה האמריקאית מציגה חוזקה, אבל שכבות הביניים והחלשות נמשכות לאחור

- המחירים ליצרן בארה"ב הציגו התייקרות מפתיעה שעלולה לפגוע במוטיבציה של הבנק להפחית את הריבית

השבוע במרכז

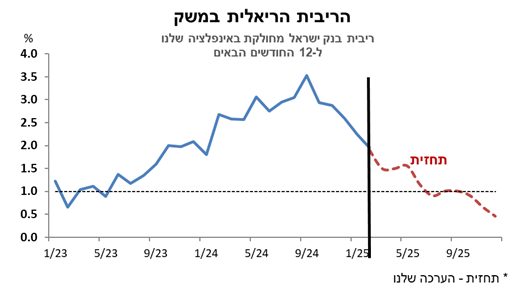

בנק ישראל מותיר את הריבית הנומינלית וגם הריאלית ברמות גבוהות

הכלכלה המקומית

מבצע "שאגת הארי" וההשפעה המאקרו-כלכלית

ביום שבת פתחו ישראל וארה"ב במבצע משותף כנגד השלטון האיראני. ככל שהמבצע יימשך תקופה קצרה ההשפעה המאקרו כלכלית והפיסקלית שלו תהיה מוגבלת. מבצע "עם כלביא" שהתרחש בחודש יוני ונמשך 12 ימים הביא לתנודיות גבוהה בפעילות הכלכלית, אך לא להשפעה מאקרו כלכלית אמיתית.

עם כל הקושי במתן תחזיות, כאשר תסתיים הלחימה, נראה כי הפגיעה שהתרחשה בראשי השלטון באיראן צפויה להביא לכדי רגיעה וירידה בפרמיית הסיכון של ישראל ואולי אף לחזק את השקל כנגד הדולר ומטבעות הסחר המרכזיים.

מנגד, אם ישראל תיגרר למלחמת התשה, מהסגנון של מלחמת איראן-עירק, שנמשכה כ-8 שנים, השיבוש לפעילות הכלכלית עשוי להיות גדול יותר ובהתאם גם ההשפעה המאקרו כלכלית. עם זאת, ההסתברות לכך נמוכה מאוד.

בשלב זה אנו לא משנים את תחזיות הצמיחה למשק ומעריכים כי הצמיחה השנה (2027) תסתכם ב-4.7%, ובשיעור דומה, 4.9% יסתכם הגירעון הממשלתי. האינפלציה תסתכם בכ-2%.

בצעד שמרני בנק ישראל מותיר את הריבית ללא שינוי

הועדה המוניטרית של בנק ישראל החליטה להותיר את הריבית ברמה של 4%. ההחלטה, לאחר שתי הפחתות רצופות משקפת גישה זהירה ואף מהוססת לטעמנו, למרות שסביבת האינפלציה הציגה המשך התמתנות. תנאי הרקע די נוחים. האינפלציה השנתית ירדה ל-1.8%, אינפלציית הסחירים שלילית, והציפיות לשנה קדימה מצויות מעט מתחת למרכז היעד. לכן, עצירת התהליך כעת נראית פחות כהכרח מאקרו-כלכלי ויותר כהמתנה לנוכח אי ודאות גיאופוליטית ועלייה בפרמיית הסיכון.

אפילו, בבנק הדגישו את חוסנו של המשק: צמיחה של 4% ברבעון הרביעי, שוק עבודה הדוק והתרחבות אשראי מהירה.

אולם ניתוח עמוק יותר מצביע על כך שחלק ניכר מהצמיחה נשען על תנודתיות בייצוא ועל עדכוני נתונים, בעוד שבצד הביקוש המקומי התמונה מתונה יותר. בנוסף, סימנים ראשוניים להתמתנות בקצב עליית השכר כבר נראים בנתוני ההבזק. במקביל, סעיף הדיור ממשיך להאיץ ושכר הדירה בחוזים חדשים עלה ל-6%, אך מדובר בלחצי מחירים נקודתיים בענף מוגבל היצע, ולא בהאצה אינפלציונית רוחבית.

בנק הציגו חשש מסויים מפני סיכונים אינפלציוניים עתידיים כתוצאה מאי וודאות גיאופוליטית ופיסקליות מקומית. אולם מדיניות מוניטרית אמורה להגיב לנתונים בפועל ולציפיות קדימה, ולא להיתלות בתרחישים אפשריים. כאשר האינפלציה בפועל מתחת למרכז היעד והציפיות מעוגנות, שמירה על ריבית ריאלית גבוהה יחסית (כ-1.7%) עלולה להיות מצמצמת יתר על המידה, במיוחד נוכח התחזקות השקל וההתקררות באינפלציית הסחירים.

לכן, ההחלטה הנוכחית נראית כמהלך ביניים טקטי ולא כשינוי מגמה. בהיעדר החמרה ביטחונית משמעותית לטווח ארוך ובהנחה שהאינפלציה תוסיף להתייצב סביב או מתחת ליעד, קשה להצדיק הותרת ריבית כה גבוהה לאורך זמן. לפיכך, ההערכה היא כי בהחלטת סוף מארס נראה חידוש של מגמת ההפחתות, כאשר הבנק יידרש ליישר קו עם סביבת אינפלציה מתונה ועם תנאים ריאליים שאינם מצביעים על התחממות עודפת ולאחר סיום מבצע "שאגת הארי".

יציבות בשוק העבודה

בחודש ינואר שיעור האבטלה נותר יציב ברמה נמוכה של 3%. לאור העובדה כי נרשמה עלייה בשיעור התעסוקה והמשתתפים הדוח הוא מעודד למדי. ונמוך אך יותר אנשים מצטרפים לשוק העבודה. בהסתכלות על חתך הגילאים העיקרי (גם עבור בנק ישראל) של 25-64, שיעור האבטלה נותר יציב על 3.0% (בניכוי עונתיות) בינואר בדומה לשיעור בדצמבר 25. שיעור ההשתתפות בשוק העבודה עלה ל- 81.5% מ- 81.1% (80.9% לפני שנה), התפתחות חיובית נוספת של שוק העבודה.

ממוצע שעות העבודה בשבוע למועסק עלה ל-34.6 שעות בחודש ינואר 2026 (34.3 בחודש הקודם). ממוצע שעות עבודה בשבוע לשכיר עלה ל-35.3 שעות (35.2 בחודש הקודם).

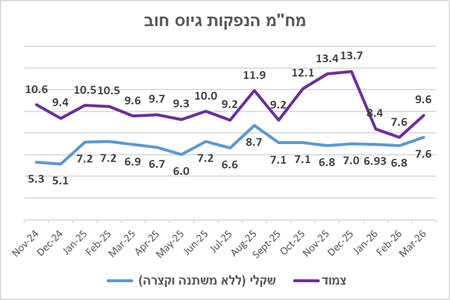

תכנית גיוס ההון הסחיר בחודש מארס

משרד האוצר ינפיק 16.5 מיליארד ש”ח חוב בחודש מארס, על פני 5 שבועות של הנפקות, כלומר סך של 3.3 מיליארד ש”ח בממוצע לשבוע. לפי ההצמדות, יגויסו 9.7 מיליארד ש"ח באפיק השקלי בריבית קבועה ו-1.9 בריבית משתנה. באפיק הצמוד יגייס האוצר 4.9 מיליארד ש"ח, כ-30% מסך ההנפקה.

המח”מ הממוצע יעמוד על 7.6 שנים באפיק השקלי (ללא משתנה) ו-9.6 שנים באפיק הצמוד. בשני המקרים מדובר בעליית במחר ההנפקה, לעומת חודשים קודמים.

להערכתנו, סיבה אחת לעלייה בהיקף ההנפקה השבועי הוא "החלקת" קצב הגיוס השבועי כאשר באפריל מספר שבועות ההנפקה יירד. בנוסף, ייתכן והאוצר בחר להגדיל את הקיף הגיוס כהקדמה לעלייה ברמת הסיכון הביטחונית האיזורית.

הכלכלה העולמית

הכלכלה האמריקאית היא חזקה, אבל בעירבון מוגבל

נאום ״מצב האומה״ של הנשיא טראמפ הציג תמונה חיובית של הכלכלה האמריקאית – ובמידה רבה בצדק. בשנת 2025 צמח התוצר בכ-2.2%, שיעור התואם את שלוש השנים האחרונות. שיעור האבטלה נותר נמוך, קצב עליית השכר עקף את האינפלציה במשך תקופה ממושכת, ושוק המניות מצוי בשיא. האינפלציה נמצאת במגמת התמתנות לאחר תנודתיות במהלך השנה, והנתונים האחרונים אף מצביעים על התאוששות מסוימת בקצב יצירת המשרות בתחילת 2026. במונחים מאקרו-כלכליים קלאסיים, מדובר במשק יציב עם צמיחה סבירה, תעסוקה גבוהה ולחצי מחירים מתונים.

עם זאת, הפער בין חוזק המאקרו לבין תחושת הציבור הולך ומתרחב. בעיית הליבה כיום אינה קצב הצמיחה אלא סוגיית הכדאיות הכלכלית למשקי הבית. מחירי הדיור נותרים גבוהים, שוק הדיור קפוא עבור רוכשים חדשים, ועלויות בסיסיות – מזון, בריאות, ביטוח, חינוך וטיפול בילדים – ממשיכות להכביד. המגמה הכלכלית היא מסוג ״K-shape״: משקי בית בעלי נכסים ("עשירים") נהנים מעליית שווי נכסים ושוק עבודה חזק, בעוד ששכבות חלשות ובינוניות מתקשות לעמוד ביוקר המחיה. עלייה בפיגורים בהחזרי הלוואות מעידה כי הלחץ הפיננסי בקרב משקי בית פגיעים מתגבר, גם כאשר הנתונים המאקרו-כלכליים נראים תקינים.

למדיניות הסחר והמכסים חלק במצב הנוכחי. אף שהמכסים לא הובילו להתפרצות אינפלציונית רחבה כפי שהוערך, הם הוסיפו עלות מוערכת של כ-1,000 דולר לשנה למשק בית ממוצע. במקביל, אי-הוודאות המשפטית והמדינית סביבם יוצרת תנודתיות ומכבידה על תכנון עסקי ארוך טווח. הצעות מדיניות חדשות בתחום החיסכון הפנסיוני, התרופות והחשמל עשויות להקל בטווח הבינוני, אך השפעתן צפויה להיות הדרגתית ולא מיידית.

בשורה התחתונה, הכלכלה האמריקאית אכן מפגינה יציבות וצמיחה, אך הבעיה המרכזית איננה עוצמת המשק אלא חלוקת פירות הצמיחה והכדאיות הכלכלית למשקי הבית. כל עוד יוקר המחיה ושוק הדיור אינם מתאזנים, תחושת הלחץ הכלכלי תימשך גם בסביבה מאקרו-יציבה. לכן, המדיניות המתבקשת היא לאו דווקא הרחבת הצמיחה, אלא טיפול ממוקד בצד ההיצע בדיור ובשירותים חיוניים, לצד הקלה ממוקדת בנטל של שכבות הביניים והנמוכות.

אולי הסייקל הכלכלי הבא ייתמך בשוק הדיור

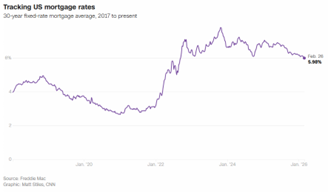

לאחר תקופה ממושכת של ריביות גבוהות שהרחיקו קונים פוטנציאליים מהשוק, ריביות המשכנתאות בארה"ב ירדו השבוע מתחת ל-6% והגיעו ל-5.98% לראשונה מאז 2022. מדובר בירידה משמעותית לעומת תחילת השנה שעברה, אז הריביות עמדו מעל 7%.

הירידה עשויה לעודד חזרה הדרגתית של קונים לשוק ולמתן את ״אפקט הנעילה״, שבמסגרתו בעלי בתים שנעלו ריביות נמוכות בתקופת הקורונה נמנעו ממכירה. כבר עתה ניכרת התייצבות ואף עלייה מתונה במלאי הדירות באזורים מסוימים. לפי הערכות, ירידה של 0.25% בריבית מגדילה את כוח הקנייה בכ-2.5%, ומשק בית בעל הכנסה חציונית יכול כיום להרשות לעצמו בית יקר בכ-30 אלף דולר יותר מאשר בשנה שעברה.

עם זאת, השיפור בכדאיות מוגבל. מחירי הבתים עלו בכ-50% מאז 2020 ונמצאים סמוך לשיא, כאשר מחיר חציוני של דירה קיימת עלה בינואר זה החודש ה-31 ברציפות. העליות היטיבו עם בעלי נכסים אך לא עם שוכרים. במקביל, הנשיא טראמפ הצהיר כי אינו מעוניין בירידת מחירים חדה, מה שמרמז כי צד ההיצע והמחירים ימשיכו להוות חסם מרכזי לנגישות לדיור.

המחירים ליצרן מפתיעים כלפי מעלה ויוצרים חשש לגבי תוואי הריבית

מדד המחירים ליצרן בארה"ב הפתיע כלפי מעלה בינואר והצביע על התגברות לחצי המחירים בשלב הסיטונאי. מדד הליבה עלה ב-0.8% בחודש אחד, מעל הצפי ל-0.3%, והקצב השנתי הגיע ל-3.6%. המדד הכולל עלה ב-0.5% בחודש ו-2.9% בשנה – רמות הגבוהות משמעותית מיעד ה-2% של הפד. הנתונים מחלישים את ההערכה כי האינפלציה מצויה בדעיכה עקבית.

הנתונים מגיעים על רקע ויכוח פוליטי – משפטי מתמשך סביב המכסים של טראמפ. יש עדויות ראשוניות לכך שחלק מההתייקרויות – למשל בלבוש ובמוצרי ביניים – קשורות למדיניות הסחר. אף שהפד מעריך שהשפעת המכסים תהיה זמנית, נתוני ה-PPI מצביעים על לחצים במעלה שרשרת הייצור, שעשויים לחלחל למדד המחירים לצרכן בחודשים הקרובים. גורם זה עלול למתן את המוטיבציה של הבנק המרכזי האמריקאי להפחית את הריבית.

תחזיות

ריבית בנק ישראל

נוכחי:

4.00%

מועד ההכרזה הקרוב:

30/03/26

צפי ריבית:

הפחתה של 0.25%

מדד המחירים לצרכן

מדד פברואר 2026:

0.1%

12 החודשים הבאים:

1.9%+

אלוקציה

מניות

חשיפה מומלצת: 90%

חו"ל

ישראל

40%

60%

עדיפות:

- ת"א 125

- S&P 500 מנוטרל

- DOW JONES

אג"ח ממשלת ישראל

מח"מ מומלץ:

שקלי: בינוני

צמוד: ארוך

שקלי

צמוד

30%

70%

ריביות רשמיות

ארה"ב: 3.50%-3.75%

גוש האירו: 2.15%

בריטניה: 3.75%

יפן: 0.75%

כתב: ד"ר רון אייכל

יועץ כלכלי לאיילון בית השקעות

גילוי נאות

איילון בית השקעות בע"מ, נעם ברורמן השקעות בע"מ, נעם ברורמן שירותי ניהול וייעוץ בע"מ, איילון פתרונות פיננסיים (2004) בע"מ ואיילון קרנות נאמנות בע"מ,(להלן: "קבוצת איילון"),לרבות בעלי שליטה ו/או בעלי עניין בה, מחזיקה ו/או עשויה להחזיק ו/או לבצע פעילות בניירות הערך ו/או בנכסים הפיננסיים ו/או בסחורות המוזכרים בסקירה זו (להלן: "הנכסים") עבור עצמה ו/או עבור לקוחותיה ו/או במסגרת אחרת. כן עשויה קבוצת איילון, לרבות בעלי שליטה ו/או עניין בה ו/או חברות שמי מאלה הינו בעל עניין בהן, בהתאם למגבלות הקבועות בדין, להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין.

אין בסקירה ו/או בנתונים, ידיעות, ניתוחים, הערכות, טקסט ו/או תמונות (להלן: "הסקירה") זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא ייכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינוים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין וסוג שהוא.

מבלי לגרוע מכלליות האמור, כל האמור בסקירה זו עשוי להשתנות בכל עת וללא מתן הודעה נוספת ואין לראות בסקירה כשלמה וכממצה, ובין השאר, בקשר לכל ההיבטים הנוגעים לנכסים הכללים או הספציפיים המוזכרים בה, במישרין ו/או בעקיפין ו/או על דרך ההפניה. כמובן שסקירה זו אינה מהווה הצעה של הנכסים ואינה מהווה הזמנה לרכשם ואין לראות בה כייעוץ ו/או שיווק בדבר כדאיות ההשקעה בה ו/או כהצעה או כשידול או כהמלצה, במישרין ו/או בעקיפין, לקנות ו/או למכור את הנכסים, ובכלל זה יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת, בשום אופן צורה ו/או דרך. עוד יצוין כי הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה.

יודגש: סקירה זו אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע ויש לצורך בטרם קבלת החלטת השקעה כלשהי להתייעץ, ככל שנדרש, עם גורם ייעוץ מוסמך לרבות יועץ מס מוסמך בדבר השלכות המס של פעילות בנכסים או לראות סקירה זו כשיקול אחד במכלול. קבוצת איילון אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. על רקע כל האמור, קבוצת איילון לא תהא אחראית לכל נזק ו/או הפסד שייגרמו, למאן דהו, בדרך כלשהי, במישרין ו/או בעקיפין, כתוצאה מהסתמכות על הסקירה ו/או שימוש בה בדרך כלשהי.

אין לעשות שימוש בסקירה זו ללא רשות מפורשת בכתב מקבוצת איילון והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת איילון. כמו כן, נדגיש כי עליכם לבחון כל סקירה בפני עצמה ולראות האם היא נכנסת להגדרה של "עבודת אנליזה" כפי שהובאה לעיל, במידה והסקירה אכן מהווה עבודת אנליזה יש לוודא שהיא עומדת בדרישות ההוראה כאמור. לשימת לבכם, כיום הוראת האנליזה חלה גם לגבי ני"ע בחו"ל ולא רק לגבי ני"ע בארץ.