באתר זה נעשה שימוש בקבצי קוקיז ובכלים אנליטיים כדי לשפר את חוויית הגלישה שלך ולייעל את פעילות האתר. למידע נוסף על קבצי הקוקיז והכלים האנליטיים שבהם נעשה שימוש ניתן לקרוא במדיניות הקוקיז

סקירה מאקרו כלכלית

ישראל והעולם

21 ביוני 2026

נקודות מרכזיות

ישראל

- המלחמה מביאה לתנודתיות גבוהה במדד. לאחר זינוק באפריל הוזל המדד במאי ב-0.3%. מחירי הטיסות צנחו ב-17%, במנוגד להתייקרות באפריל של 29%. גם מדד יוני צפוי להיות שלילי

- בנק ישראל צפוי להפחית את הריבית בראשית יולי ואפילו בשיעור חד של עד 50 נ"ב

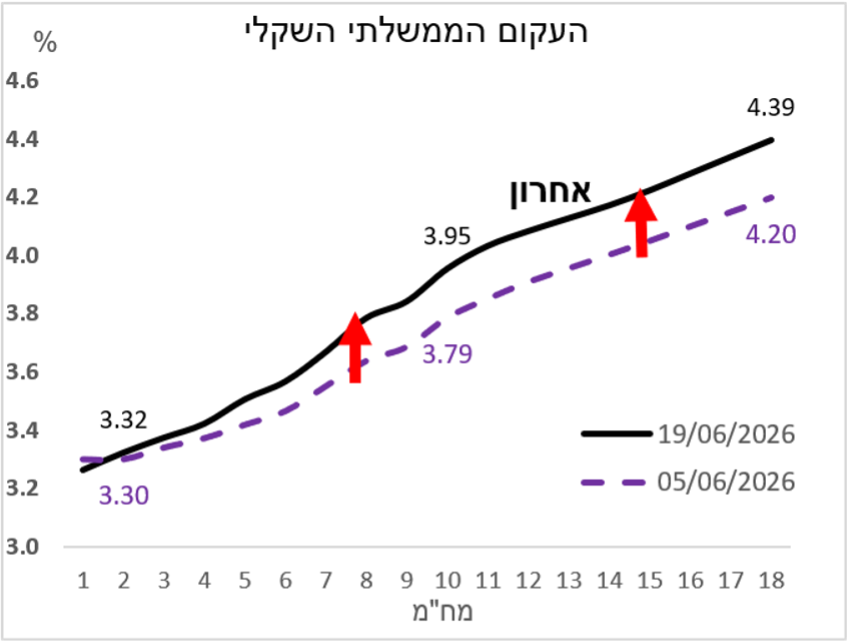

- האפיק הממשלתי – נמצא במגמה שלילית בשבועיים האחרונים, במיוחד בטווחים הארוכים. עדיין נשמרת העדיפות למח"מ ארוך. להפסקת האש, ככל שתהיה שברירית, פוטנציאל חיובי לשוק האג"ח

- טווחים קצרים עד בינוניים – ציפיות האינפלציה מעוגנות ביעד ומגלמות את המדדים האפסיים הקרובים. אנחנו נייטרלים בין האפיקים.

- טווחים ארוכים – משקל יתר. ציפיות האינפלציה רשמו עלייה בתקופה האחרונה . בטווחים הארוכים ייתרון לאפיק השקלי

האפיק הקונצרני – ייתרון למח"מ בינוני-ארוך, צמיחה במשק נמשכת. ישנה עדיפות לאיגרות קונצרניות איכותיות (תזרים איתן – פחות סיכון מנפיק).

הכלכלה העולמית

- ריבית הפד נותרת ללא שינוי ובבנק מאותתים דווקא על ריסון בעתיד

- לעומתו, ביפן וגם בגוש האירופי מגיבים הבנקים בריסון מוניטרי, עקב התייקרות האינפלציה

- עם זאת, לעומת יפן, הצמיחה באירופה מקרטעת

השבוע במרכז

התייקרות מחירי האנרגיה מביאה לריסון מוניטרי באירופה וביפן

הכלכלה המקומית

מדד מאי מושפע לטובה מהמלחמה. תוואי האינפלציה ללא שינוי

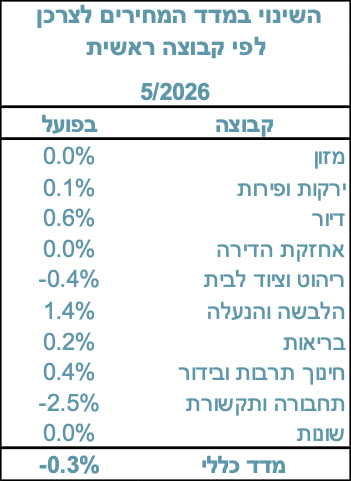

מדד המחירים לצרכן הוזל בחודש מאי 2026 ב-0.3%, הנמוך מההערכות. המדד הושפע במיוחד, מהגורמים הבאים:

- ירידות מחירים נרשמו בסעיפים: ירקות טריים שהוזלו ב-4.9%, תחבורה שירד ב-2.7% וריהוט וציוד לבית שירד ב-0.4%.

- עליות מחירים נרשמו בסעיפים: פירות טריים שזינקו ב-6.7%, הלבשה שעלה ב-1.9%, תרבות ובידור שעלה ב-1.1% ודיור שעלה ב-0.6%.

מדד המחירים לצרכן לחודש מאי 2026 הציג ירידה של 0.3%, במנוגד לעלייה החדה של 1.2% שנרשמה בחודש הקודם, אפריל. הירידה הייתה חדה מעט מהתחזיות המוקדמות, שצפו הוזלה של 0.1%-0.2%, וברובה היא משקפת תיקון של ההתייקרויות החריגות שנרשמו בחודש הקודם.

למרות הירידה במדד החודשי, האינפלציה השנתית נותרה ללא שינוי ברמה של 1.9%, בין היתר משום שגם במאי 2025 נרשמה ירידה של 0.3%. עיקר הירידה במדד נבעה מהוזלה משמעותית של מחירי הטיסות לחו"ל, אשר צנחו ב-16.9% לאחר הזינוק החריג שנרשם באפריל (ללא ההוזלה הזו, המדד הכללי היה מתייקר ב-0.1%), וכן מירידות במחירי הירקות הטריים. התפתחות זו מצביעה על כך שחלק ניכר מהאינפלציה שנרשמה באפריל היה זמני ונבע מגורמים נקודתיים הקשורים לעלויות האנרגיה ולשיבושים שנוצרו בתקופת המתיחות הביטחונית. בהתאם, כך גם מדד מאי.

בחינת סעיפי המדד מצביעה על תמונה מעורבת. לצד הירידה החדה במחירי הנסיעות לחו"ל, מחירי התחבורה ירדו ב-2.7% ומחירי הירקות הטריים ב-4.9%. מנגד, מחירי הפירות הטריים עלו ב-6.7%, מחירי ההלבשה עלו ב-1.9%, מחירי שרותי ההארחה ב-3.4% וסעיף הדיור ממש זינק. במיוחד בלטה העלייה של 0.8% בשירותי הדיור בבעלות הדיירים, שהייתה הגורם המרכזי שבלם ירידה חדה יותר במדד. המשמעות היא שלחצי המחירים בענפי השירותים והדיור עדיין קיימים, אך במבט רחב יותר האינפלציה נותרת נמוכה ונמצאת בחלק התחתון של יעד יציבות המחירים של בנק ישראל. בנוסף, המשך התחזקות השקל תורם להוזלת היבוא ולמיתון לחצי המחירים במשק.

גם שוק הדיור (שאינו חלק ממדד המחירים לצרכן) ממשיך להציג סימני חולשה יחסית. מחירי הדירות ירדו ב-0.3% בתקופה מרץ-אפריל 2026, לאחר עלייה דומה שנרשמה בחודש הקודם. במבט שנתי, מחירי הדירות נמוכים ב-1.3% לעומת השנה שעברה. הפערים האזוריים נמשכים, כאשר בתל אביב נרשמה עלייה של 0.7%, בעוד שבירושלים נרשמה ירידה של 2%. נתוני הדירות החדשות ממשיכים להצביע על השפעת תוכניות הסבסוד הממשלתיות, כאשר קרוב ל-39% מהעסקאות בוצעו במסגרת ״דירה בהנחה״ ו״מחיר למשתכן״. בנוסף, פרסום מדד מחירי הקרקעות החדש מלמד כי מחירי הקרקעות למגורים ירדו ב-4.9% בשנת 2025, נתון התומך בהערכה כי גם בשוק הדיור עצמו הלחצים כלפי מטה עדיין לא נעלמו.

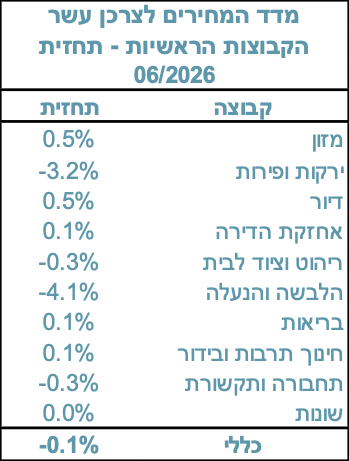

מדד המחירים לצרכן בחודש יוני צפוי לרדת ב-0.1% (עם נטייה ליציבות). המדד יושפע בחודש הנדון, בין היתר מהגורמים הבאים:

- התייקרות של 0.5% במחירי המזון, והוזלה של 3.2% במחירי הירקות והפירות.

- צפויה התייקרות נוספת של 0.5% במחירי קבוצת הדיור.

- מחירי התחבורה יוזלו ב-0.3% בעיקר בהשפעת הוזלה של 3% במחירי הבנזין.

המדיניות המוניטרית צריכה להגיד לירידה בסיכוני האינפלציה והגיאו-פוליטי

הנתונים האחרונים מחזקים את ההערכה כי סביבת האינפלציה בישראל נמצאת תחת שליטה וכי הסיכון להתפרצות מחירים משמעותית פחת. הירידה במדד מאי, האינפלציה השנתית הנמוכה והמשך התחזקות השקל מעניקים לבנק ישראל מרחב פעולה להמשך הפחתות ריבית בהמשך השנה. לאחר הורדת הריבית האחרונה ל-3.75%, השקל רק הלך והתחזק, משמע הסיכוי להפחתה נוספת כבר בהחלטה הקרובה (6/7) יהיה גבוה מאוד ואפילו בשיעור של 50 נ"ב. רגיעה, גם אם שברירית בחזית הבטחונית, רק יכולה לתרום להעמקת הפחתת הריבית.

הכלכלה העולמית

ריבית ה-Fed נותרת ללא שינוי

הבנק המרכזי האמריקאי הותיר את הריבית ללא שינוי ברמה של 3.5%-3.75%, בהתאם לציפיות השוק, אך המסרים שליוו את ההחלטה היו ניציים יותר מהצפוי. בעוד שבעבר הפד רמז על אפשרות להפחתות ריבית בהמשך הדרך, הפעם הוסרו כמעט לחלוטין הרמיזות הללו. יתרה מכך, תחזיות חברי הוועדה מצביעות כעת על אפשרות ממשית להעלאת ריבית עוד במהלך השנה, בעיקר בשל החשש מהמשך לחצי האינפלציה. המשמעות היא שהפד מעביר את המוקד מהחשש להאטה כלכלית בחזרה למאבק ביציבות המחירים.

אחד האירועים הבולטים בהחלטה היה כניסתו של קווין וורש לתפקיד יו"ר הפד. וורש בחר שלא לפרסם את תחזית הריבית האישית שלו במסגרת תרשים ה-"Dot Plot", ואף רמז כי ייתכן שבעתיד יבוטל כלי זה לחלוטין. במקביל, הוא הכריז על הקמת מספר צוותי עבודה שיבחנו מחדש את אופן התקשורת של הבנק המרכזי, את ניהול המאזן, את השפעת הבינה המלאכותית על הכלכלה ואת מסגרת יעד האינפלציה. צעדים אלו מאותתים על רצונו לבצע רפורמות משמעותיות באופן פעולתו של הפד ועל פתיחת עידן חדש במדיניות המוניטרית האמריקאית.

מבחינה כלכלית, הפד ניצב בפני תמונה מורכבת. מצד אחד, שוק העבודה ממשיך להפגין עוצמה עם תוספת של 172 אלף משרות במאי ושיעור אבטלה יציב של 4.3%. מצד שני, האינפלציה שבה להאיץ בעקבות התייקרות האנרגיה והשלכות המלחמה במזרח התיכון. בהתאם לכך, הפד העלה את תחזית האינפלציה לשנת 2026 ל-3.6%, הרבה מעל יעד ה-2%, ובמקביל הפחית מעט את תחזית הצמיחה. ייתכן שהפד פועל נכון כאשר הוא שומר על אמינותו במאבק באינפלציה, אך גם קיים סיכון כי מדיניות נוקשה מדי תפגע בפעילות הכלכלית אם לחצי המחירים יתבררו כזמניים בלבד.

במבט קדימה, המסר המרכזי מהחלטת הריבית הוא שהפחתות ריבית אינן עומדות עוד על הפרק בטווח הקרוב, ואף קיימת אפשרות להעלאת ריבית אם האינפלציה לא תתמתן. השווקים, שציפו בעבר להמשך הקלות מוניטריות, נאלצים כעת להתאים את עצמם למציאות חדשה שבה יציבות מחירים קודמת לעידוד הצמיחה. לפיכך, ההתפתחויות בחודשי הקיץ, ובעיקר נתוני האינפלציה והאנרגיה, יהיו הגורם המרכזי שיקבע האם הפד יסתפק בהמתנה ממושכת או ייאלץ לחזור ולהדק את המדיניות המוניטרית.

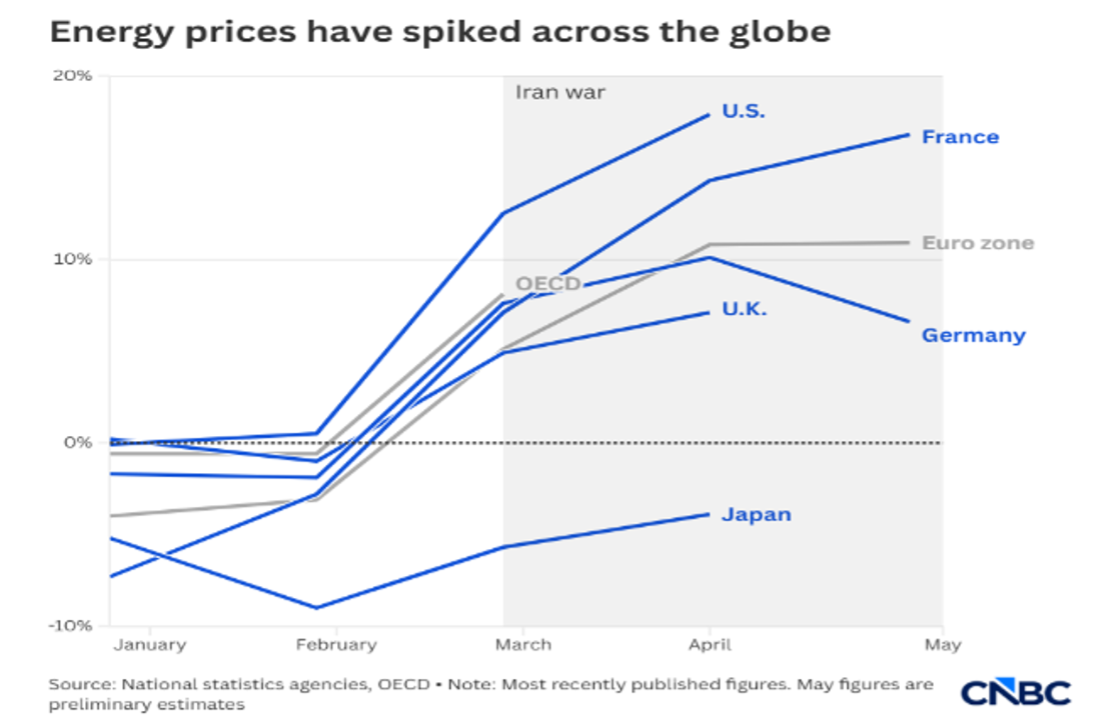

הזינוק במחירי האנרגיה מחזיר את העלאות הריבית לאירופה וליפן

הבנקים המרכזיים של אירופה ויפן ביצעו החודש העלאות ריבית מפתיעות יחסית, על רקע חששות גוברים מהתגברות האינפלציה בעקבות המלחמה בין ארצות הברית לאיראן והזינוק במחירי האנרגיה. הבנק המרכזי האירופי (ECB) העלה את הריבית ב-0.25% לרמה של 2.40%, העלאת הריבית הראשונה מאז 2023, בעוד שבנק יפן (BOJ) העלה את הריבית ל-1%, הרמה הגבוהה ביותר מאז 1995. בשני המקרים, מקבלי ההחלטות הגיעו למסקנה כי הסיכון מהמשך עליית המחירים גובר בשלב זה על החשש מפגיעה בצמיחה הכלכלית.

הגורם המרכזי המשותף לשני הבנקים הוא החשש מהשפעת משבר האנרגיה על האינפלציה. באירופה מעריכים כי האינפלציה תעמוד על 3% בשנת 2026, הרבה מעל יעד ה-2%, בשל התייקרות האנרגיה וההשפעה הנלווית על מחירי המזון, הסחורות והשירותים. ביפן, אף שהאינפלציה הרשמית עדיין נמוכה יחסית (1.4%), הבנק המרכזי מזהה התייקרויות משמעותיות במחירי היצרן ובעלויות האנרגיה, שעלולות לחלחל בהמשך לצרכן. בשני המקרים הבנקים מאותתים כי אינם מוכנים עוד להתעלם מהשפעות ההיצע השליליות ומעדיפים לנקוט צעדים מוקדמים כדי למנוע עיגון של ציפיות אינפלציוניות גבוהות.

עם זאת, קיימים גם הבדלים מהותיים בין שתי הכלכלות. באירופה העלאת הריבית מתבצעת כאשר הצמיחה ממילא חלשה מאוד, עם תחזית לצמיחה של 0.8% בלבד השנה, ולכן הידוק מוניטרי נוסף עלול להכביד על הפעילות הכלכלית ולהגדיל את הסיכון למיתון. ביפן, לעומת זאת, העלאת הריבית היא חלק מתהליך ארוך של נורמליזציה לאחר עשרות שנים של ריבית אפסית ומדיניות מוניטרית אולטרה-מרחיבה. בנוסף, הבנק היפני מנסה להתמודד גם עם היחלשות הין, אשר אמנם תומכת ביצוא אך מגדילה את האינפלציה המיובאת ופוגעת בכוח הקנייה של משקי הבית.

במבט קדימה, שני הבנקים המרכזיים מאותתים כי הם אינם מחויבים לתוואי ריבית קבוע, אך הכיוון הכללי נותר ניצי. ה-ECB כבר רמז כי העלאה נוספת בהמשך השנה היא אפשרות סבירה אם מחירי האנרגיה יישארו גבוהים, בעוד שביפן גוברת ההערכה כי תהליך העלאות הריבית טרם הסתיים. המכנה המשותף לשני הבנקים הוא המעבר מהתמקדות בתמיכה בצמיחה להתמקדות ביציבות מחירים. כל עוד המתיחות במזרח התיכון ממשיכה להשפיע על שוקי האנרגיה, נראה כי אירופה ויפן יצטרפו לארצות הברית במגמה עולמית של מדיניות מוניטרית זהירה ואף מרסנת יותר, למרות הסיכונים לצמיחה הכלכלית.

תחזיות

ריבית בנק ישראל

נוכחי:

3.75%

מועד ההכרזה הקרוב:

06/07/26

צפי ריבית:

הפחתה של 25 נ״ב

מדד המחירים לצרכן

מדד יוני 2026:

0.1%-

12 החודשים הבאים:

1.9%+

אלוקציה

מניות

חשיפה מומלצת: 80%

חו"ל

ישראל

40%

60%

עדיפות:

- S&P 500 מנוטרל

- ת"א 125

- DOW JONES

אג"ח ממשלת ישראל

מח"מ מומלץ:

שקלי: ארוך

צמוד: בינוני

שקלי

צמוד

40%

60%

ריביות רשמיות

ארה"ב: 3.50% – 3.75%

גוש האירו: 2.40%

בריטניה: 3.75%

יפן: 1.00%

כתב: ד"ר רון אייכל

יועץ כלכלי

לאיילון בית השקעות

גילוי נאות

איילון בית השקעות בע"מ, נעם ברורמן השקעות בע"מ, נעם ברורמן שירותי ניהול וייעוץ בע"מ, איילון פתרונות פיננסיים (2004) בע"מ ואיילון קרנות נאמנות בע"מ,(להלן: "קבוצת איילון"),לרבות בעלי שליטה ו/או בעלי עניין בה, מחזיקה ו/או עשויה להחזיק ו/או לבצע פעילות בניירות הערך ו/או בנכסים הפיננסיים ו/או בסחורות המוזכרים בסקירה זו (להלן: "הנכסים") עבור עצמה ו/או עבור לקוחותיה ו/או במסגרת אחרת. כן עשויה קבוצת איילון, לרבות בעלי שליטה ו/או עניין בה ו/או חברות שמי מאלה הינו בעל עניין בהן, בהתאם למגבלות הקבועות בדין, להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין.

אין בסקירה ו/או בנתונים, ידיעות, ניתוחים, הערכות, טקסט ו/או תמונות (להלן: "הסקירה") זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא ייכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינוים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין וסוג שהוא.

מבלי לגרוע מכלליות האמור, כל האמור בסקירה זו עשוי להשתנות בכל עת וללא מתן הודעה נוספת ואין לראות בסקירה כשלמה וכממצה, ובין השאר, בקשר לכל ההיבטים הנוגעים לנכסים הכללים או הספציפיים המוזכרים בה, במישרין ו/או בעקיפין ו/או על דרך ההפניה. כמובן שסקירה זו אינה מהווה הצעה של הנכסים ואינה מהווה הזמנה לרכשם ואין לראות בה כייעוץ ו/או שיווק בדבר כדאיות ההשקעה בה ו/או כהצעה או כשידול או כהמלצה, במישרין ו/או בעקיפין, לקנות ו/או למכור את הנכסים, ובכלל זה יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת, בשום אופן צורה ו/או דרך. עוד יצוין כי הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה.

יודגש: סקירה זו אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע ויש לצורך בטרם קבלת החלטת השקעה כלשהי להתייעץ, ככל שנדרש, עם גורם ייעוץ מוסמך לרבות יועץ מס מוסמך בדבר השלכות המס של פעילות בנכסים או לראות סקירה זו כשיקול אחד במכלול. קבוצת איילון אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. על רקע כל האמור, קבוצת איילון לא תהא אחראית לכל נזק ו/או הפסד שייגרמו, למאן דהו, בדרך כלשהי, במישרין ו/או בעקיפין, כתוצאה מהסתמכות על הסקירה ו/או שימוש בה בדרך כלשהי.

אין לעשות שימוש בסקירה זו ללא רשות מפורשת בכתב מקבוצת איילון והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת איילון. כמו כן, נדגיש כי עליכם לבחון כל סקירה בפני עצמה ולראות האם היא נכנסת להגדרה של "עבודת אנליזה" כפי שהובאה לעיל, במידה והסקירה אכן מהווה עבודת אנליזה יש לוודא שהיא עומדת בדרישות ההוראה כאמור. לשימת לבכם, כיום הוראת האנליזה חלה גם לגבי ני"ע בחו"ל ולא רק לגבי ני"ע בארץ.