באתר זה נעשה שימוש בקבצי קוקיז ובכלים אנליטיים כדי לשפר את חוויית הגלישה שלך ולייעל את פעילות האתר. למידע נוסף על קבצי הקוקיז והכלים האנליטיים שבהם נעשה שימוש ניתן לקרוא במדיניות הקוקיז

סקירה מאקרו כלכלית

ישראל והעולם

5 ביולי 2026

נקודות מרכזיות

ישראל

- הקונצנזוס בשוק משוכנע כי בנק ישראל יפחית את הריבית ביום ב' ב-25 נ"ב. אולם תתכן גם הפחתה של 50 נ"ב

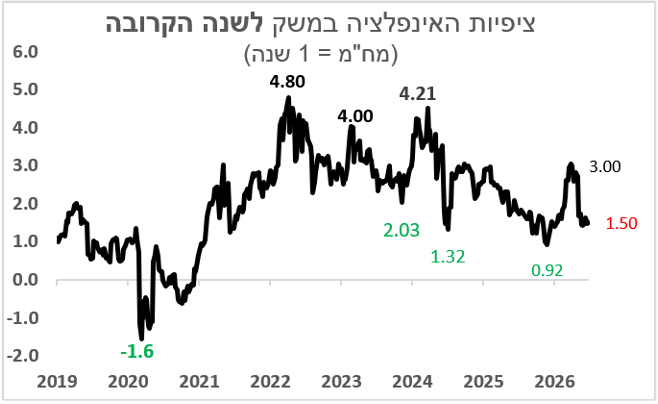

- שער החליפין של השקל כנגד הדולר ביצע סיבוב פרסה. בנק ישראל יכול להמשיך את המגמה

- האפיק הממשלתי – מגמות מעורבות נרשמו בשבוע האחרון באפיק הממשלתי – ירידות שערים בשקלי ועליות בצמוד. האוצר שומר על היקף הנפקות סביר (2.8 מיליארד ש"ח לחודש). עדיין נשמרת העדיפות למח"מ ארוך.

- טווחים קצרים עד בינוניים – ציפיות האינפלציה מעוגנות ביעד ומגלמות את המדדים האפסיים הקרובים. אנחנו נייטרלים בין האפיקים.

- טווחים ארוכים – משקל יתר. ציפיות האינפלציה החלו לרדת. עדיין ייתרון לאפיק השקלי.

האפיק הקונצרני – ייתרון למח"מ בינוני-ארוך, צמיחה במשק נמשכת. ישנה עדיפות לאיגרות קונצרניות איכותיות (תזרים איתן – פחות סיכון מנפיק).

הכלכלה העולמית

- דוח התעסוקה מאכזב קלות. ייתכן והפד יידרש להתייחס למצב

- לקראת פתיחת עונת הדוחות הכספיים, שוק המניות נמצא בעיצומה של רוטציה

השבוע במרכז

משרד האוצר צפוי לשמור על תוואי ההנפקות ביולי בדומה ליוני

הכלכלה המקומית

לקראת הפחתת ריבית במשק. סיכוי נמוך לקיצוץ של 50 נ"ב

הוועדה המוניטרית של בנק ישראל צפויה להודיע ביום שני על מהלך נוסף של הקלה מוניטרית, כאשר אנו מעריכים כי הבנק יפחית את הריבית ב-0.25% לרמה של 3.50%. החלטה זו נשענת על סביבה מאקרו-כלכלית תומכת במיוחד, כאשר מדד המחירים לצרכן האחרון הפתיע בירידה של 0.3% וקיבע את קצב האינפלציה השנתי על 1.9%, במרכז היעד הרשמי של הבנק. הריסון המוצלח של הלחצים האינפלציוניים המקומיים, לצד ההאטה הניכרת שנרשמה בשוק הנדל"ן וביתרת נטילת המשכנתאות החדשות, מספקים לקובעי המדיניות את המרחב הדרוש להקלת נטל המימון על המגזר העסקי והצרכנים במשק במחצית השנייה של שנת 2026.

עם זאת, אנו לא פוסלים לחלוטין תרחיש חריג שבו בנק ישראל יבחר להטיל "פצצה" מוניטרית ויבצע הפחתת ריבית אגרסיבית ומפתיעה של 50 נקודות בסיס. מהלך קיצוני כזה עשוי להתממש בעיקר כתוצאה מהשילוב בין התקררות שוק העבודה הגלובלי, לבין החשש המקומי מפגיעה קשה בכושר התחרות של היצוא הישראלי וחברות ההייטק נוכח מגמת התחזקות השקל במחצית הראשונה של השנה (למרות הפיחות שנרשם לאחרונה). אם חברי הוועדה יזהו סימנים מדאיגים של גלישה למיתון ריאלי או פגיעה בצמיחה המקומית, הפחתה חדה של חצי אחוז תשמש כ"זריקת מרץ" מיידית למשק, ותאותת על שינוי אגרסיבי של תוואי הריבית קדימה.

במבט לעתיד, החלטת הוועדה עשויה להיות קו פרשת מים עבור השווקים הפיננסיים המקומיים ותקבע את התנהגות שוק המט"ח והבורסה בתל אביב בשבועות הקרובים. הפחתה סטנדרטית של 25 נ"ב כבר מגולמת ברובה במחירי הנכסים, אך ליווי ההחלטה בתחזיות מאקרו מעודכנות לגבי השפעות ביטול הסיוע האמריקאי העתידי ומלחמת המכסים הגלובלית יהיה קריטי. מנגד, תרחיש של הפחתה של 50 נ"ב יחולל טלטלה מיידית: הוא עשוי להצית גל עליות במניות, להוביל לפיחות מהיר של השקל אל מול הדולר, ולהעניק אוויר לנשימה לחברות ממונפות ולנוטלי המשכנתאות בריבית הפריים.

שער החליפין של השקל כנגד הדולר ביצע סיבוב פרסה

שער החליפין של השקל אל מול הדולר התאפיין בתקופה האחרונה בתנודתיות קיצונית, שנעה בין עוצמה היסטורית לבין תיקון חד. במהלך המחצית הראשונה של שנת 2026, הפגין המטבע המקומי עוצמה יוצאת דופן ורשם גל ייסוף אגרסיבי, אשר שיאו נרשם בתחילת חודש יוני כאשר השער צנח לרמת שפל של כ-2.80 שקלים לדולר, רמה שלא נראתה כמותה מזה כ-33 שנה. ייסוף מדאיג זה, שהחל לפגוע קשות ברווחיות חברות ההייטק ובכושר התחרות של היצואנים הישראלים, נבע בעיקר מזרימת כספים מאסיבית לשוק המקומי, אופטימיות פיננסית, ורצון של המשקיעים לגדר את נכסיהם הריאליים בסביבה מקומית יציבה.

השבועות האחרונים חוללו תפנית חדה בזירה והובילו לגל פיחות מהיר, שהקפיץ את הדולר חזרה לרמת ה-2.94 שקלים. השינוי הונע בין היתר מצעד מפתיע של בנק ישראל, אשר חזר להתערב ישירות בשוק המט"ח לראשונה מאז שנת 2022 ורכש במהלך חודש מאי סכום של 801 מיליון דולר. על אף שהבנק הבהיר כי הרכישה בוצעה באופן "נקודתי ואד-הוק" לצורך שמירה על פעילות תקינה וסדירה של השווקים, עצם המהלך חולל אפקט פסיכולוגי רב עוצמה ואותת למשקיעים כי קיימת "רצפה" לשער המטבע. יתר על כן, הנגיד התבטא ציבורית שהייסוף עשוי לזרז הפחתות ריבית. בין היתר, פיחות השקל הואץ עוד יותר בשל ירידות השערים החדות שנרשמו בוול סטריט, אשר אילצו את הגופים המוסדיים המקומיים לסגור פוזיציות גידור ולרכוש דולרים באופן מאסיבי, לצד התחזקות כללית של הדולר בעולם לקראת החלטות הריבית המקומיות.

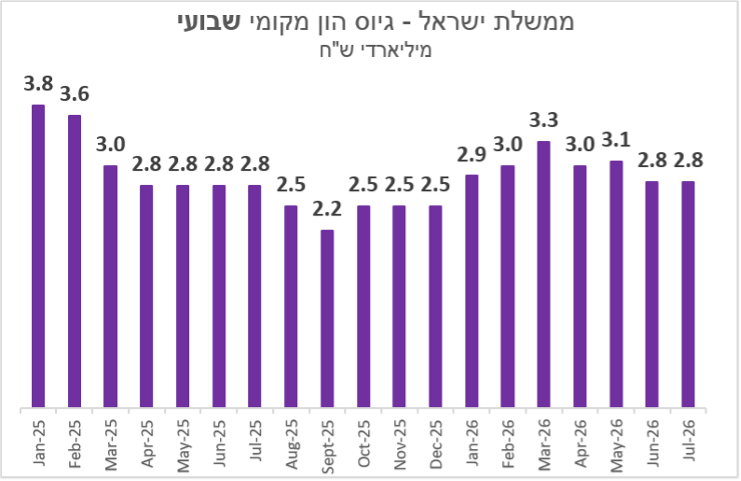

האוצר יגייס באוגוסט כ-2.8 מיליארד ש"ח לשבוע

משרד האוצר ינפיק 11.2 מיליארד ש"ח חוב בחודש יולי, על פני 4 שבועות של הנפקות, כלומר סך של 2.8 מיליארד ש"ח בממוצע לשבוע, בדומה ליוני. לפי ההצמדות, יגויסו 7.6 מיליארד ש"ח באפיק השקלי ומתוכו 0.95 מיליארד ש"ח בריבית משתנה. באפיק הצמוד יגייס האוצר 3.6 מיליארד ש"ח, כ-33% מסך ההנפקה.

מח"מ ההנפקה הממוצע יעמוד על 7.5 שנים באפיק השקלי (ללא משתנה) עלייה לעומת החודש שעבר (7.1 שנים) ו-9.1 שנים באפיק הצמוד, ירידה משמעותית לעומת יוני (10.2 שנים).

הכלכלה העולמית

טלטלת הקיץ בוול סטריט: רוטציית מניות משמעותית ומבט לעונת הדוחות

השבוע האחרון בוול סטריט ייזכר כאחד המרתקים ביותר של שנת 2026, כאשר השווקים הפיננסיים חוו תהליך עמוק של "רוטציית מניות" (The Great Rotation). משקיעים רבים בחרו לממש רווחים אגרסיביים במגזר הטכנולוגיה והבינה המלאכותית (AI) – שהוביל את העליות מתחילת השנה – והעבירו מיליארדי דולרים לעבר מניות ערך מסורתיות. כתוצאה מכך, בעוד שמניות השבבים (כמו מיקרון וסנדיסק שאיבדו למעלה מ-10%) צנחו בשבוע האחרון, מדד הדאו ג'ונס דווקא התייקר ב-2% אל עבר שיא כל הזמנים, כשהוא נישא על גבן של חברות תעשייה וענקיות יציבות כאפל. אל תוך זירת המסחר הסוערת הזו הוטלו נתוני דוח התעסוקה המאכזבים לחודש יוני, אשר העידו על התקררות חדה במשק הריאלי, אך במקביל הרגיעו את חששות המשקיעים מפני המשך העלאות ריבית אגרסיביות מצד הפדרל ריזרב בספטמבר. חוסר הוודאות הכלכלי מעביר כעת את מרכז הבמה אל עבר עונת דוחות רווחי הרבעון השני (Q2), הצפויה לשמש כמבחן מציאות קריטי עבור וול סטריט. השווקים יעקבו מקרוב אחר החברות המדווחות בשבועיים הקרובים כדי להעריך את השפעת המצב הכלכלי על המגזרים השונים:

- בשבוע של ה-6 ביולי (יריית הפתיחה): הזרקור יופנה אל סקטור הצריכה הבסיסית, האופנה והתחבורה. חברת האופנה Levi Strauss & Co. תדווח ביום רביעי (8/7), ואחריה ביום חמישי (9/7) תפרסם ענקית המשקאות והמזון PepsiCo את דוחותיה הרשמיים. חברת התעופה Delta Air Lines תצטרף בסוף השבוע כדי לספק אינדיקציות ראשוניות על חוסנו של הצרכן האמריקאי ועלויות הדלק המשפיעות על התעופה.

- בשבוע של ה-13 ביולי (עונת הבנקים הגדולים): המצעד הפיננסי הרשמי יתחיל ביום שלישי (14/7). המיקוד יעבור לחלוטין אל סקטור הבנקאות הפיננסי, עם דיווחים רשמיים של JPMorgan Chase, Goldman Sachs, Citigroup, ו-Wells Fargo. תוצאות אלו יחשפו את מצב האשראי, היקף הפעילות בשוק ההנפקות והשפעת סביבת הריבית הנוכחית על המערכת הבנקאית בארה"ב.

במבט קדימה, וול סטריט נכנסת אל חודשי הקיץ כשהיא נקרעת בין חזיתות מנוגדות שיקבעו את המשך כיוון השווקים. מצד אחד, הרגיעה הזמנית בגזרת האנרגיה, בעקבות דיווחי הפסקת האש בין ארה"ב לאיראן שהפילו את מחירי הנפט בכ-20%, מספקת לשוק אנחת רווחה ומקטינה את החששות הסטגפלציוניים. מצד שני, מלחמת המכסים ההדדיים שמקדם הנשיא דונלד טראמפ והירידה המדאיגה בשיעור ההשתתפות בכוח העבודה.

אשליית יציבות: דוח התעסוקה של יוני חושף שוק עבודה פגיע

נתוני דוח התעסוקה לחודש יוני 2026 מנפצים באחת את נרטיב החוסן הכלכלי שליווה את המשק האמריקאי בחודשים האחרונים. תוספת דלה של 57,000 משרות בלבד והרחק מתחזיות השוק שעמדו על 115,000. הנתון מאותתת על בלימה חדה ופתאומית בקצב גיוס העובדים. החומרה שבנתונים אלה מתעצמת לנוכח עדכונים מאסיביים כלפי מטה של נתוני חודשי אפריל ומאי, אשר חותכים עשרות אלפי משרות מהערכות קודמות ומבהירים כי מגמת ההאטה אינה אירוע נקודתי, אלא תהליך מתמשך שהתרחש מתחת לרדאר של קובעי המדיניות. הממסד הכלכלי עשוי להיאחז בירידת שיעור האבטלה ל-4.2% כאות הרגעה, אך מדובר בניתוח שגוי ומטעה של המציאות. מבט מעמיק אל קרביו של הדוח מגלה כי הירידה באבטלה אינה נובעת מצמיחה אורגנית או מקליטת עובדים, אלא דווקא מצניחה מדאיגה בשיעור ההשתתפות בכוח העבודה לרמתו הנמוכה ביותר מאז מרץ 2021. המשק האמריקאי איבד מאות אלפי עובדים "מיואשים" שנפלטו מהסטטיסטיקה, כאשר ענפי מפתח מוטי-צמיחה כמו פנאי ואירוח סובלים מקיפאון עמוק. הדבר אף הצליח לקזז אפילו את האפקט הכלכלי החיובי של משחקי המונדיאל (לפי כלכלני גולדמן זאקס המונדיאל לבדו היה צפוי להעניק דחיפה של כ-40,000 משרות למשק, בעיקר ב-11 הערים המארחות ובענפי הפנאי, האירוח והתחבורה). אולם, המציאות בשטח טפחה על פניהם של החזאים והוכיחה כי אפילו המנוע העונתי העוצמתי של גביע העולם לא הצליח להנשים את שוק העבודה.

הנתונים הנוכחיים מעמידים באור בעייתי את קוצר הראייה של הבנק המרכזי. כזכור, רק יממה לפני פרסום הדוח, הגדיר יו"ר הפדרל ריזרב, קווין וורש, את תמונת התעסוקה כ"יציבה", תוך שהוא מתבצר בעמדה נחושה לגבי המשך ריסון מוניטרי לצורך מלחמה באינפלציה. הקיבוע המחשבתי של הפד, הממוקד כולו ביעד האינפלציה של 2% (שנותר עיקש בעקבות השפעות המלחמה עם איראן ומלחמת המכסים), מנע ממנו לזהות את הסדקים המעמיקים בשוק העבודה, וכעת נאלצים השווקים הפיננסיים לתמחר מחדש ובמהירות מסלול ריבית שונה לחלוטין.

במבט לעתיד, הכלכלה האמריקאית צועדת לעבר תקופה מורכבת של חוסר ודאות וסיכון סטגפלציוני עיקש. הלחצים הגיאופוליטיים ומדיניות הסחר הנוקשה ימשיכו להזין את האינפלציה מן הצד האחד, בעוד שוק העבודה המקרטע ימנע מהמשק את מנועי הצמיחה הדרושים לו מן הצד השני.

ככל הנראה, הפדרל ריזרב ייאלץ בקרוב מאוד לבצע תפנית, לזנוח את כוונות העלאת הריבית, ולתמרן בין הצלת שוק התעסוקה לבין מניעת התפרצות אינפלציונית מחודשת. זו משימה עדינה שכשלון בה עלול להוביל את ארה"ב למיתון בלתי נמנע.

תחזיות

ריבית בנק ישראל

נוכחי:

3.75%

מועד ההכרזה הקרוב:

06/07/26

צפי ריבית:

הפחתה של 25 נ"ב

מדד המחירים לצרכן

מדד יוני 2026:

0.1%-

12 החודשים הבאים:

1.9%+

אלוקציה

מניות

חשיפה מומלצת: 80%

חו"ל

ישראל

40%

60%

עדיפות:

- S&P 500

- ת"א 125

- Dow Jones

אג"ח ממשלת ישראל

מח"מ מומלץ:

שקלי: ארוך

צמוד: בינוני

שקלי

צמוד

40%

60%

ריביות רשמיות

ארה"ב: 3.50%-3.75%

גוש האירו: 2.40%

בריטניה: 3.75%

יפן: 1.00%

כתב: ד"ר רון אייכל

יועץ כלכלי לאיילון בית השקעות

גילוי נאות

איילון בית השקעות בע"מ, נעם ברורמן השקעות בע"מ, נעם ברורמן שירותי ניהול וייעוץ בע"מ, איילון פתרונות פיננסיים (2004) בע"מ ואיילון קרנות נאמנות בע"מ,(להלן: "קבוצת איילון"),לרבות בעלי שליטה ו/או בעלי עניין בה, מחזיקה ו/או עשויה להחזיק ו/או לבצע פעילות בניירות הערך ו/או בנכסים הפיננסיים ו/או בסחורות המוזכרים בסקירה זו (להלן: "הנכסים") עבור עצמה ו/או עבור לקוחותיה ו/או במסגרת אחרת. כן עשויה קבוצת איילון, לרבות בעלי שליטה ו/או עניין בה ו/או חברות שמי מאלה הינו בעל עניין בהן, בהתאם למגבלות הקבועות בדין, להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין.

אין בסקירה ו/או בנתונים, ידיעות, ניתוחים, הערכות, טקסט ו/או תמונות (להלן: "הסקירה") זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא ייכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינוים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין וסוג שהוא.

מבלי לגרוע מכלליות האמור, כל האמור בסקירה זו עשוי להשתנות בכל עת וללא מתן הודעה נוספת ואין לראות בסקירה כשלמה וכממצה, ובין השאר, בקשר לכל ההיבטים הנוגעים לנכסים הכללים או הספציפיים המוזכרים בה, במישרין ו/או בעקיפין ו/או על דרך ההפניה. כמובן שסקירה זו אינה מהווה הצעה של הנכסים ואינה מהווה הזמנה לרכשם ואין לראות בה כייעוץ ו/או שיווק בדבר כדאיות ההשקעה בה ו/או כהצעה או כשידול או כהמלצה, במישרין ו/או בעקיפין, לקנות ו/או למכור את הנכסים, ובכלל זה יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת, בשום אופן צורה ו/או דרך. עוד יצוין כי הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה.

יודגש: סקירה זו אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע ויש לצורך בטרם קבלת החלטת השקעה כלשהי להתייעץ, ככל שנדרש, עם גורם ייעוץ מוסמך לרבות יועץ מס מוסמך בדבר השלכות המס של פעילות בנכסים או לראות סקירה זו כשיקול אחד במכלול. קבוצת איילון אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. על רקע כל האמור, קבוצת איילון לא תהא אחראית לכל נזק ו/או הפסד שייגרמו, למאן דהו, בדרך כלשהי, במישרין ו/או בעקיפין, כתוצאה מהסתמכות על הסקירה ו/או שימוש בה בדרך כלשהי.

אין לעשות שימוש בסקירה זו ללא רשות מפורשת בכתב מקבוצת איילון והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת איילון. כמו כן, נדגיש כי עליכם לבחון כל סקירה בפני עצמה ולראות האם היא נכנסת להגדרה של "עבודת אנליזה" כפי שהובאה לעיל, במידה והסקירה אכן מהווה עבודת אנליזה יש לוודא שהיא עומדת בדרישות ההוראה כאמור. לשימת לבכם, כיום הוראת האנליזה חלה גם לגבי ני"ע בחו"ל ולא רק לגבי ני"ע בארץ.