באתר זה נעשה שימוש בקבצי קוקיז ובכלים אנליטיים כדי לשפר את חוויית הגלישה שלך ולייעל את פעילות האתר. למידע נוסף על קבצי הקוקיז והכלים האנליטיים שבהם נעשה שימוש ניתן לקרוא במדיניות הקוקיז

סקירה מאקרו כלכלית

ישראל והעולם

19 ביולי 2026

נקודות מרכזיות

ישראל

- המדד נותר ללא שינוי ביוני. האינפלציה בישראל התמתנה לעבר מרכז היעד ומחירי הדירות מוזלים

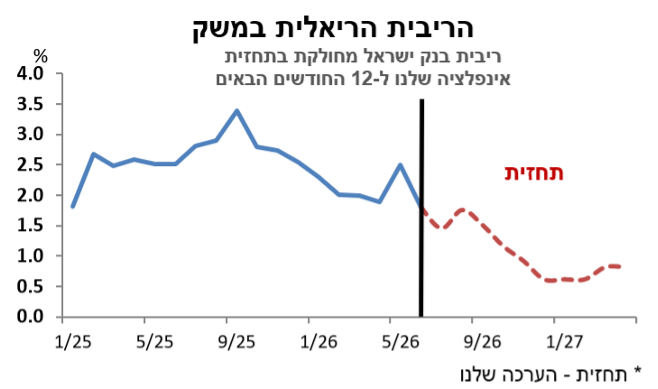

- ללא סיכון גיאו-פוליטי בנק ישראל יכול היה להפחית ב-50 נ"ב בראשית ספטמבר, אבל נראה שיבחרו ב-25 נ"ב בלבד מטעמי שמרנות.

- האפיק הממשלתי – האג"ח הממשלתי מחפש כיוון בשבועות האחרונים. האוצר שומר על היקף הנפקות סביר (2.8 מיליארד ש"ח לחודש). עדיין נשמרת העדיפות למח"מ ארוך.

- טווחים קצרים עד בינוניים – ציפיות האינפלציה מעוגנות ביעד. אנחנו נייטרלים בין האפיקים.

- טווחים ארוכים – משקל יתר. ציפיות האינפלציה החלו לרדת. עדיין ייתרון לאפיק השקלי.

האפיק הקונצרני – עדיפות למח"מ בינוני עקב מרווחים נמוכים (קיצור מההמלצה הקודמת), צמיחה במשק נמשכת. ישנה עדיפות לאיגרות קונצרניות איכותיות (תזרים איתן – פחות סיכון מנפיק).

הכלכלה העולמית

- האינפלציה בארה"ב מתמתנת ל-3.5%. אבל, זה לא מספק כי החשש מסטגפלציה נותר גבוה

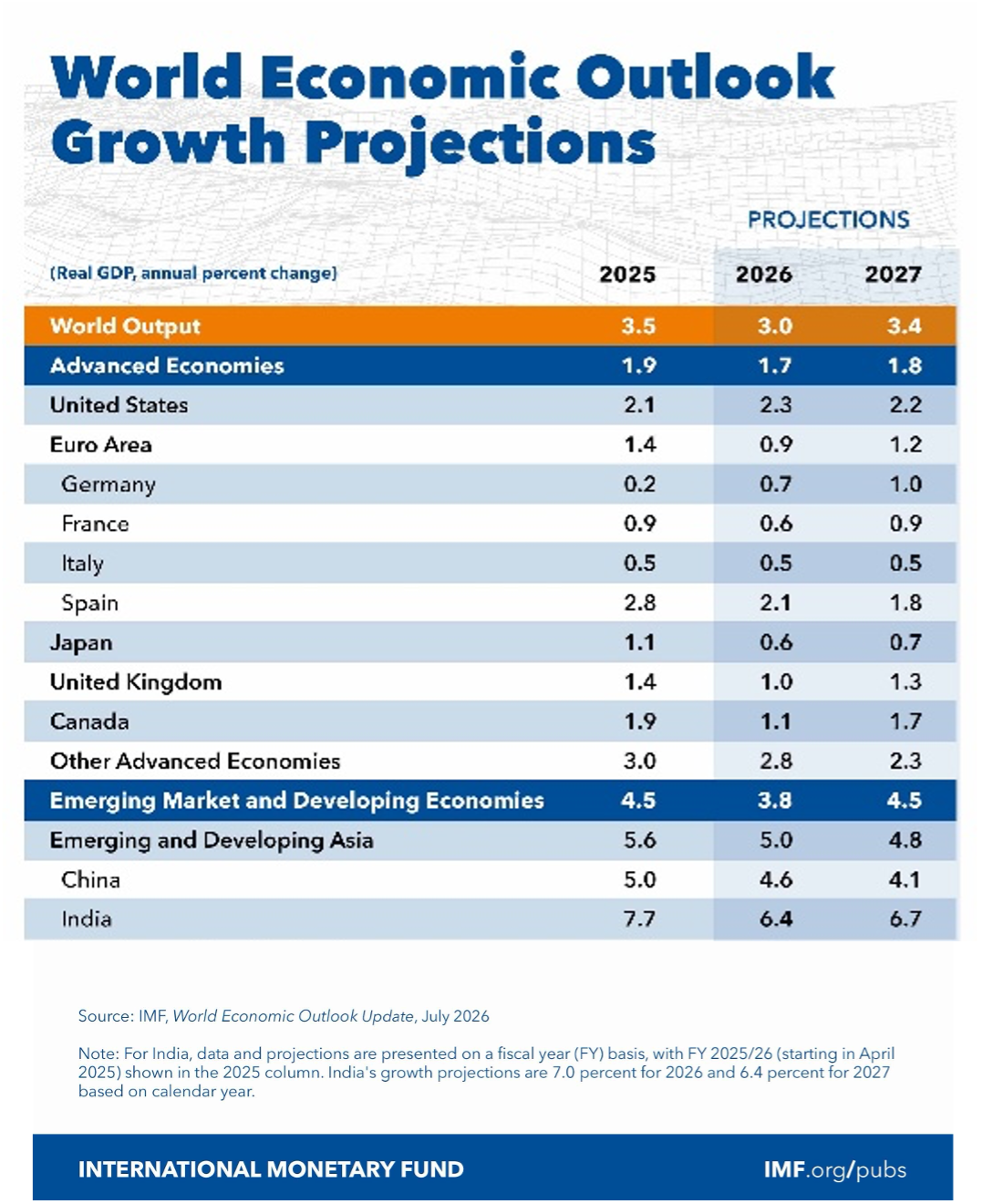

- תחזית ה-IMF מציגה "פיצול גלובלי". בעוד שארה"ב תצמח השנה ב-2.3%, גוש האירו יקרטע ב-0.9% בלבד

השבוע במרכז

בנק ישראל צפוי להוריד את הריבית הריאלית הקצרה במשק

הכלכלה המקומית

סביבת האינפלציה מחייבת הפחתת ריבית של 50 נ"ב בגלל השאר רק 25 נ"ב

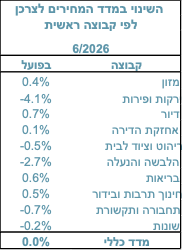

מדד המחירים לצרכן לחודש יוני 2026 נותר ללא שינוי, בניגוד לתחזיות המוקדמות שצפו ירידה של 0.1%. בהשפעת המדד החודשי האפסי, האינפלציה השנתית המשיכה להתמתן וירדה מ-1.9% ל-1.6% – הרמה הנמוכה ביותר בחמש השנים האחרונות, והתקרבה לגבול התחתון של יעד יציבות המחירים של בנק ישראל (1%-3%). התפתחות זו משקפת המשך התמתנות בלחצי המחירים במשק, בעיקר הודות להתחזקות השקל ולהוזלת מחירי היבוא. ירידות המחירים המשמעותיות בפירות ובירקות הטריים, בהלבשה ובהנעלה ובתחבורה (בנזין) קוזזו על ידי עליות במחירי הדיור, המזון, הבריאות והתרבות. בכך ממשיך להתבסס התהליך של ירידה באינפלציה, גם אם חלק מהשינויים החודשיים הושפעו מגורמים עונתיים.

בחינת סעיפי המדד מצביעה על תמונה מעורבת. מחירי הפירות והירקות הטריים ירדו ב-5.2%, מחירי ההלבשה וההנעלה הוזלו ב-2.7%, מחירי התחבורה פחתו ב-0.7% ומחירי הריהוט והציוד לבית ירדו ב-0.5%. מנגד, סעיף הדיור המשיך להיות מקור הלחץ המרכזי על המדד, עם עלייה של 0.7%, כאשר שירותי הדיור בבעלות הדיירים זינקו ב-0.9% והיו הגורם העיקרי שמנע מהמדד לרדת. גם מחירי התרבות והבידור, הבריאות והמזון המשיכו לעלות. המשמעות היא שלמרות שהאינפלציה הכללית נמצאת ברמה נמוכה, לחצי המחירים בענפי השירותים והדיור עדיין לא נעלמו לחלוטין, אם כי הם מתקזזים עם השפעת השקל החזק והוזלת היבוא.

מדד המחירים לצרכן בחודש יולי צפוי להתייקר ב-0.3%. המדד יושפע בחודש הנדון, בין היתר מהגורמים הבאים:

- התייקרות של 0.7% במחירי קבוצת הדיור.

- הוזלה של 4.3% במחירי ההלבשה וההנעלה.

- התייקרות של 5% במחירי הנסיעות לחול.

- מחירי הבנזין הוזלו ב-4.1%.

מדד המחירים לצרכן צפוי לעלות ב-1.7% 2026 וב-1.9% ב-12 החודשים הבאים.

גם שוק הדיור (שאינו חלק ממדד המחירים לצרכן) מציג היחלשות ברורה יותר. מחירי הדירות ירדו ב-1% בתקופה אפריל-מאי 2026 לעומת מרץ-אפריל 2026 – הירידה הדו-חודשית החדה ביותר מאז תחילת 2018. במבט שנתי, מחירי הדירות נמוכים ב-2% לעומת השנה שעברה. הירידות הובלו בעיקר על ידי מחוז תל אביב, שבו נרשמה ירידה של 2.3%, ומחוז ירושלים עם ירידה של 1.8%. גם מחירי הדירות החדשות ממשיכים לרדת, אם כי בקצב מתון יותר, כאשר שיעור גבוה של העסקאות עדיין מתבצע במסגרת תוכניות הסבסוד הממשלתיות. הנתונים מחזקים את ההערכה כי שוק הדיור נמצא בתקופת תיקון, לאחר שנים של עליות מחירים חדות וכל עיכוב בהפחתת הריבית ממשיך את החולשה.

סביבת האינפלציה מחייבת הפחתת ריבית של 50 נ"ב בגלל השאר רק 25 נ"ב

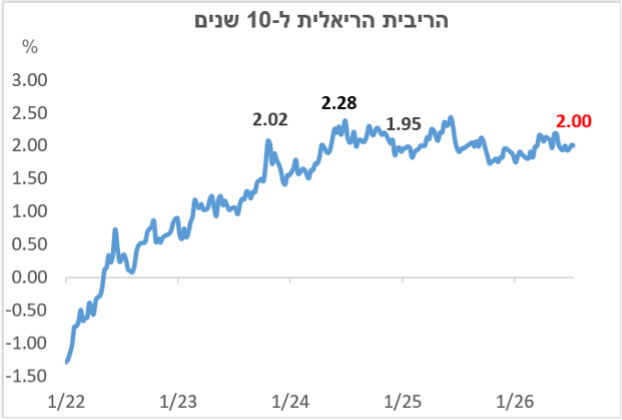

הנתונים האחרונים מחזקים את ההערכה כי סביבת האינפלציה בישראל נמצאת תחת שליטה, ואף מתקרבת לגבול התחתון של יעד בנק ישראל. הירידה באינפלציה ל-1.6% (למרות הצפי להתייקרות של 2% ב-12 החודשים הבאים), חוזקת השקל והחולשה המתמשכת בשוק הדיור מעניקים לבנק ישראל מרחב פעולה להמשך הפחתת הריבית. כלומר ללא גורמים אחרים היה לבנק ישראל כמעט את כל הסיבות להפחית את הריבית הנומינלית ב-50 נ"ב, שהרי השיעור הריאלי הוא גבוה מאוד – קרוב ל-2%.

עם זאת, אי הוודאות הביטחונית, הפוליטית וללא ספק גם השמרנות של הוועדה לא מאפשרים לנקוט בצעד כנחשב מרחיק לכת ושאינו נמצא בקונצנזוס הרחב.

לכן, כל עוד תמשך הלחימה באיזור מפרץ הפרסי אשר מזעזעת את היצע הנפט והגז בעולם וקיים סיכון כי גם ישראל תשוב ללחימה הוועדה המוניטרית להמשיך ולפעול בזהירות ולא תירשם פחתה של 50 נ"ב ב-1/9. בהתאם לכך, אני מעריכים כי ב-1/9 תירשם הפחתה של 25 נ"ב בריבית בנק ישראל לרמה של 3.25%. הריבית עשוייה להמשיך ולרדת עד לכדי 2.5% באמצע 2027.

הכלכלה העולמית

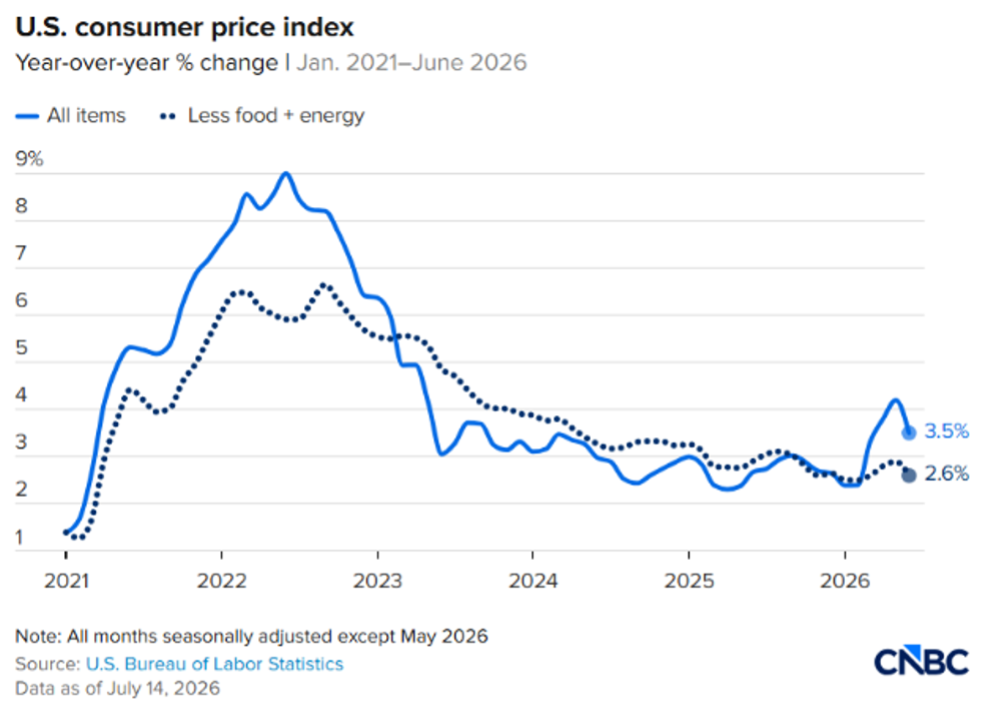

האינפלציה בארה"ב מתמתנת, אבל לא מספיק

נתוני מדד המחירים לצרכן בארה"ב (CPI) שפורסמו בשבוע שעבר הצביעו על התקררות חדה ומפתיעה בקצב האינפלציה השנתי שירד ל-3.5% (לעומת 4.2% במאי), והיו נמוכים מתחזיות השוק שציפו ל-3.8%. הירידה החודשית בשיעור של 0.4% – הכל המהווה את המגמה השלילית החדה ביותר מאז אפריל 2020 – הובלה בעיקר על ידי צניחה של כ-9.7% במחירי הדלקים והסחורות, הודות להסכם הפסקת אש זמני בין ארה"ב לאיראן במהלך חודש יוני. במקביל, גם מדד הליבה (Core CPI), המנטרל את רכיבי המזון והאנרגיה התנודתיים, הציג התמתנות חיובית וירד לקצב שנתי של 2.6%.

שוק האג"ח האמריקאי הגיב בזינוק מחירים חזק ובירידת תשואות חדה, במיוחד בחלק הקצר של העקום הרגיש למדיניות המוניטרית. בין היתר, על רקע הדיווח תשואת האג"ח הממשלתי ל-2 שנים רשמה את הירידה היומית החדה ביותר שלה מאז פברואר, וצנחה לרמה של 4.14%, בעוד שתשואת ה-10 שנים נסוגה לרמה של 4.55%. המגמה הזו משקפת אנחת רווחה זמנית בקרב הפעילים בשוק, אשר מיהרו להוריד את ההסתברות להעלאת ריבית מיידית מצד הפדרל ריזרב בפגישתו הקרובה ב-28–29 ביולי, מרמה של כ-35% ל-10% בלבד. כלומר, הריבית צפויה להיוותר ללא שינוי.

להערכתנו, שוק האג"ח הממשלתי בארה"ב צפוי לעמוד בפני תנודתיות רבה והמשך לחץ לעליית תשואות ארוכות טווח. הסיבה המרכזית לכך היא קריסת הסכם ההבנות הדיפלומטי וחידוש העימותים הצבאיים מול איראן בימים האחרונים, מה שגרם לזינוק מחודש במחירי הנפט (ברנט סביב 85–86 דולר) ומאיים להצית גל אינפלציוני חדש כבר במדד יולי הבא. לכן, עדות לכך שלא תחול הקלה מוניטרית הגיע מכיוונו של יו"ר הפד הנכנס קווין וורש שהבהיר בעדותו בקונגרס כי "המשימה לא הושלמה" וכי הריבית תישאר "גבוהה למשך זמן רב יותר". השווקים אפילו מתמחרים כעת הסתברות גבוהה של כ-60% לכך שהפד לא יוכל להימנע מחידוש העלאות הריבית לרמה של כ-4% כבר בפגישת ספטמבר הקרובה.

תחזית ה-IMF מציגה "פיצול גלובלי"

תחזית הצמיחה הגלובלית של קרן המטבע הבינלאומית (IMF) לחודש יולי 2026 מותירה את קצב הצמיחה העולמי על כ-3.0%, תוך הצגת מגמות מנוגדות בין הכלכלות המובילות בעולם. ב-IMF מציינים כי בעוד שארה"ב ממשיכה להפגין חוסן יחסי המונע משוק עבודה איתן וצריכה פרטית יציבה, הרי שגוש האירו וסין מציגים סימני האטה מדאיגים. סין, בפרט, רושמת את קצב התרחבות התוצר האיטי ביותר שלה מזה שנים, מה שמכביד על הפעילות המסחרית בשווקים המתעוררים ומאלץ את כלכלני הקרן להנמיך את תחזיות הביקוש באסיה. התחזית המעודכנת מציגה "פיצול גלובלי", כאשר ארה"ב שומרת על תחזית צמיחה של 2.3% הודות להיותה יצואנית אנרגיה והשקעות AI. מנגד, גוש האירו ספג הורדת תחזית ל-0.9% בשל משבר האנרגיה, בעוד סין חוותה עדכון ל-4.6% בשל לחצי עלויות ובעיות נדל"ן.

הגורם המרכזי והחיובי בדוח, המונע פגיעה קשה יותר בצמיחה, הוא זינוק חסר תקדים בהשקעות הון בתחומי הבינה המלאכותית (AI) והטכנולוגיה. בקרן מציינים כי מהפכת ה-AI משפרת את פריון העבודה במדינות המפותחות ומייצרת מנועי צמיחה חדשים שמקזזים את היחלשות התעשייה המסורתית. עם זאת, התנופה הטכנולוגית הזו מייצרת גם "רגישות מיוחדת" בשווקים הפיננסיים: הדוח מזהיר באופן מפורש מפני סיכון של תיקון חד ומהיר בשוקי המניות, במידה ותמחור חברות הטכנולוגיה יתברר כמופרז או אם קצב אימוץ הטכנולוגיה בפועל יפגר אחר הציפיות הגבוהות של המשקיעים.

בגזרת הסיכונים, ה-IMF מדגיש כי האיום הגדול ביותר על יציבות הכלכלה העולמית כעת הוא התחדשות הלחצים הסטגפלציוניים, הנובעים מההסלמה הגיאופוליטית האחרונה במזרח התיכון ומהחסימה המחודשת של מצר הורמוז. זינוק מחירי הנפט והסחורות מאיים להפוך את מגמת הירידה באינפלציה שנרשמה במחצית הראשונה של השנה, ולכפות על הבנקים המרכזיים להותיר את הריביות ברמות שיא למשך זמן ממושך מהצפוי. בנוסף, הקרן מתריעה מפני רמות החוב הציבורי הגבוהות במדינות המערב וקוראת לממשלות לנקוט בריסון פיסקלי מיידי, כדי למנוע משברי אשראי והמשך שחיקה ביציבות הפיננסית העולמית.

תחזיות

ריבית בנק ישראל

נוכחי:

3.50%

מועד ההכרזה הקרוב:

01/09/26

צפי ריבית:

הפחתה של 25 נ״ב

מדד המחירים לצרכן

מדד יולי 2026:

0.3%+

12 החודשים הבאים:

1.9%+

אלוקציה

מניות

חשיפה מומלצת: 80%

חו"ל

ישראל

40%

60%

עדיפות:

- S&P 500

- ת"א 125

- Dow Jones

אג"ח ממשלת ישראל

מח"מ מומלץ:

שקלי: ארוך

צמוד: קצר-בינוני

שקלי

צמוד

50%

50%

ריביות רשמיות

ארה"ב: 3.50% – 3.75%

גוש האירו: 2.40%

אנגליה: 3.75%

יפן: 1.00%

כתב: ד"ר רון אייכל

יועץ כלכלי

לאיילון בית השקעות

גילוי נאות

איילון בית השקעות בע"מ, נעם ברורמן השקעות בע"מ, נעם ברורמן שירותי ניהול וייעוץ בע"מ, איילון פתרונות פיננסיים (2004) בע"מ ואיילון קרנות נאמנות בע"מ,(להלן: "קבוצת איילון"),לרבות בעלי שליטה ו/או בעלי עניין בה, מחזיקה ו/או עשויה להחזיק ו/או לבצע פעילות בניירות הערך ו/או בנכסים הפיננסיים ו/או בסחורות המוזכרים בסקירה זו (להלן: "הנכסים") עבור עצמה ו/או עבור לקוחותיה ו/או במסגרת אחרת. כן עשויה קבוצת איילון, לרבות בעלי שליטה ו/או עניין בה ו/או חברות שמי מאלה הינו בעל עניין בהן, בהתאם למגבלות הקבועות בדין, להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין.

אין בסקירה ו/או בנתונים, ידיעות, ניתוחים, הערכות, טקסט ו/או תמונות (להלן: "הסקירה") זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא ייכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינוים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין וסוג שהוא.

מבלי לגרוע מכלליות האמור, כל האמור בסקירה זו עשוי להשתנות בכל עת וללא מתן הודעה נוספת ואין לראות בסקירה כשלמה וכממצה, ובין השאר, בקשר לכל ההיבטים הנוגעים לנכסים הכללים או הספציפיים המוזכרים בה, במישרין ו/או בעקיפין ו/או על דרך ההפניה. כמובן שסקירה זו אינה מהווה הצעה של הנכסים ואינה מהווה הזמנה לרכשם ואין לראות בה כייעוץ ו/או שיווק בדבר כדאיות ההשקעה בה ו/או כהצעה או כשידול או כהמלצה, במישרין ו/או בעקיפין, לקנות ו/או למכור את הנכסים, ובכלל זה יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת, בשום אופן צורה ו/או דרך. עוד יצוין כי הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה.

יודגש: סקירה זו אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע ויש לצורך בטרם קבלת החלטת השקעה כלשהי להתייעץ, ככל שנדרש, עם גורם ייעוץ מוסמך לרבות יועץ מס מוסמך בדבר השלכות המס של פעילות בנכסים או לראות סקירה זו כשיקול אחד במכלול. קבוצת איילון אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. על רקע כל האמור, קבוצת איילון לא תהא אחראית לכל נזק ו/או הפסד שייגרמו, למאן דהו, בדרך כלשהי, במישרין ו/או בעקיפין, כתוצאה מהסתמכות על הסקירה ו/או שימוש בה בדרך כלשהי.

אין לעשות שימוש בסקירה זו ללא רשות מפורשת בכתב מקבוצת איילון והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת איילון. כמו כן, נדגיש כי עליכם לבחון כל סקירה בפני עצמה ולראות האם היא נכנסת להגדרה של "עבודת אנליזה" כפי שהובאה לעיל, במידה והסקירה אכן מהווה עבודת אנליזה יש לוודא שהיא עומדת בדרישות ההוראה כאמור. לשימת לבכם, כיום הוראת האנליזה חלה גם לגבי ני"ע בחו"ל ולא רק לגבי ני"ע בארץ.