באתר זה נעשה שימוש בקבצי קוקיז ובכלים אנליטיים כדי לשפר את חוויית הגלישה שלך ולייעל את פעילות האתר. למידע נוסף על קבצי הקוקיז והכלים האנליטיים שבהם נעשה שימוש ניתן לקרוא במדיניות הקוקיז

סקירה מאקרו כלכלית

ישראל והעולם

22 בפברואר 2026

נקודות מרכזיות

ישראל

- מדד המחירים לצרכן בינואר המחיש כי הלחצים האינפלציוניים במשק נחלשים. למרות אי הודאות, בנק ישראל יוכל להפחית את הריבית ביום ב'

- העסקאות בשוק הדיור למגורים נמצאות בצניחה חופשית

- האפיק הממשלתי – נמשכת העדיפות למח"מ ממשלתי ארוך. חרף התגברות הסיכון הגיאו-פוליטי והתרחבות החוב הלאומי ב-2025, להערכתנו רמת הסיכון הפיסקלית תחת שליטה.

- טווחים קצרים עד בינוניים – ציפיות האינפלציה לשנה ראשונה ושנייה נמוכות מ-2% ומושפעות מהצפי להתפתחות האינפלציה בחודשים הקרובים. עדיפות קלה לאפיק הצמוד.

- טווחים ארוכים – משקל יתר. ציפיות האינפלציה ל-10 שנים התכווצו לרמה של 2%, בה היו ב-2021 (ראו תרשים מטה). ייתרון גדל לאפיק הצמוד.

האפיק הקונצרני – מרווחי האשראי צרים מאוד. ייתרון למח"מ ארוך, על רקע צפי לצמיחה חזקה. ישנה עדיפות לאיגרות קונצרניות איכותיות (תזרים איתן – פחות סיכון מנפיק).

הכלכלה העולמית

- תמונת האינפלציה בארה"ב היא עדיין מעורפלת

- הריבית ביפן צפויה להמשיך ולעלות והשווקים מציגים שינוי מבני

השבוע במרכז

ציפיות האינפלציה ל-10 שנים התכווצו לרמה בה הן היו לאחרונה ב-2021

הכלכלה המקומית

מדד ינואר מפתיע כלפי מטה

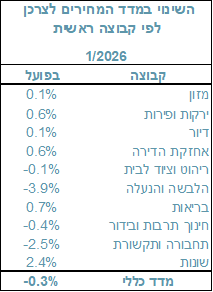

מדד ינואר 2026 הוזל ב-0.3%, הנמוך מהתחזיות המוקדמות והושפע במיוחד, מהגורמים הבאים:

- ירידות מחירים בולטות נרשמו בסעיפי: הלבשה והנעלה שירד ב-3.9%, תחבורה שהוזל ב-2.8%, תרבות ובידור שירד ב-0.7% ושירותי דיור בבעלות הדיירים שהוזל ב-0.2%.

- עליות מחירים בולטות נרשמו בסעיפי: שונות שעלה ב-2.4%, ירקות ופירות טריים שהתייקרו ב-0.8%, בריאות שעלה ב-0.7%, תחזוקת הדירה שהתייקר ב-0.6% ושכר דירה שעלה ב-0.3%.

- מדד מחירי דיור התייקר ב-0.1%. מדד שירותי דיור בבעלות הדיירים הוזל בשיעור של 0.2% (וממשיך את המגמה החלשה של החודשים האחרונים) ומדד שכר הדירה התייקר ב-0.3% (בדומה לחודש שעבר). עבור השוכרים אשר חידשו חוזה, נרשמה עלייה של 2.6% ועבור השוכרים החדשים (דירות במדגם בהן הייתה תחלופת שוכר) נרשמה עלייה של 6.0% (לעומת 4.6% בחודש שעבר).

- מדד מחירי חינוך, תרבות ובידור הוזל ב-0.4% והוא מבין הגורמים המרכזיים להתמתנות האינפלציה בתקופה האחרונה. הוזלו במיוחד: מלונות ובתי הארחה (6.9%), מוצרי חשמל בידוריים (1.3%), בהשפעת הייסוף

- מחירי התחבורה והתקשורת צנחו ב-2.5%. הוזלו במיוחד: נסיעה לחו"ל (15.8%), שכירת כלי תחבורה (4.3%), דלק, הטענה ושמנים לכלי רכב (2.7%) וביטוח רכב (1.7%). התייקרו במיוחד: שירותי דואר (4.5%).

מדד המחירים לצרכן ירד בינואר ב-0.3%, ירידה חדה מעט מהתחזיות שעמדו על 0.2%- ולעומת יציבות שנרשמה בדצמבר. כתוצאה מכך, ומיציאת מדד ינואר 2024 מהמדידה האינפלציה השנתית צנחה ל-1.8% לעומת 2.6% בחודש הקודם, הרמה הנמוכה ביותר זה ארבע וחצי שנים. בניכוי סעיף הדיור, האינפלציה השנתית אף מתונה יותר ועומדת על 1.1%, ובבחינה תלת-חודשית הקצב השנתי הגלום מתכנס לכ-1.2% בלבד. נתונים אלו מצביעים על התקררות מהירה ומשמעותית בסביבת המחירים, מעבר למה שנצפה רק חודש קודם לכן.

עיקר הירידה במדד נבע מסעיפים הרגישים לשער החליפין. סעיף הנסיעות לחו"ל וטיסות בארץ ירד ב-8.1% וגרע לבדו כ-0.37% מהמדד, כאשר ההוזלה מוסברת בהתחזקות השקל, שנסחר מתחת לרמה של 3.1 ש"ח לדולר. גם הלבשה והנעלה ירדו ב-3.9% ותחבורה ב-2.8%, מגמה המאפיינת מוצרים סחירים החשופים ליבוא.

מנגד, נרשמו עליות מתונות בשכר דירה 0.3%, בירקות ופירות 0.8%, בתחזוקת דירה 0.6% ובבריאות 0.7%. בסעיף השכירות נמשכת שונות בין שוכרים קיימים שעליית המחיר עבורם עמדה על 2.6% לבין שוכרים חדשים המתמודדים עם עלייה של 6.0%, מה שמצביע על לחצים מתמשכים בשוק הדיור. במקביל, מדד תשומות הבנייה עלה ב-0.1% בינואר וב-2.5% בשנה האחרונה, בעיקר עקב עלייה של 5.0% בשכר העבודה בענף.

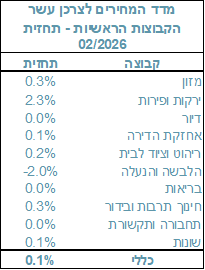

מדד המחירים לצרכן בחודש פברואר צפוי לעלות ב-0.1%. המדד יושפע בחודש הנדון, בין היתר מהגורמים הבאים:

- התייקרות של 0.3% במחירי המזון, ועלייה של 2.3% במחירי הירקות והפירות

- צפויה יציבות בקבוצת הדיור.

- מחירי ההלבשה וההנעלה יוזלו ב-2.0% מסיבות עונתיות.

- מחיר ליטר בנזין הוזל ב-3 אג'.

מדד המחירים לצרכן צפוי לעלות ב-1.9% בשנת 2026 וב-12 החודשים הבאים.

המדד בינואר פותח את הדלת להפחתת ריבית השבוע

מדד המחירים לצרכן עלה בשנה האחרונה ב-1.8% וצפוי לעלות בשיעור דומה ב-12 החודשים הקרובים. בהתחשב בכך שהאינפלציה נמצאת במרכז היעד, סביר כי בנק ישראל יבחרו להוריד שוב את הריבית בפעם הרביעית ברציפות בהחלטתם הקרובה ביום ב', ה-23 לפברואר.

זאת, במיוחד לאור העובדה ששער החליפין של השקל כנגד הדולר המשיך לרדת בתקופה האחרונה.

גורם משמעותי נוסף, אשר עשוי להכריע לטובת הפחתת הריבית הוא שוק הדיור וההתכווצות המשמעותית בפעילות בו (ראו הרחבה בהמשך).

הפעילות בשוק הדיור למגורים נמצאת בקריסה של עשרות אחוזים

סקירה של משרד האוצר לשוק הדיור למגורים מציג תמונה עגומה עם התכווצות של עשרות אחוזים ברמת העסקאות, לעומת לפני שנה. בין היתר עלו בדוח הדברים הבאים:

- בדצמבר 2025 נרכשו 8,526 דירות – ירידה של 24% לעומת דצמבר 2024 ועלייה של 16% לעומת החודש הקודם. בניכוי מכירות בסבסוד ממשלתי, היקף העסקאות עמד על 7,534 דירות – ירידה של 24% לעומת דצמבר 2024 ועלייה של 19% לעומת החודש הקודם.

- בשנת 2025 כולה נרכשו 84,879 דירות חדשות ויד שנייה – ירידה של 11% לעומת 2024. מכירות הקבלנים ירדו ב-25%, ובשוק החופשי בלבד ב-34%, לאחר זינוק חד בשנת 2024.

- מכירות הקבלנים בדצמבר הסתכמו ב-3,496 דירות – ירידה של 41% לעומת דצמבר 2024.

- שיעור הדירות החדשות שנרכשו ״על הנייר״ עמד על 63% – גבוה ב-3 נקודות אחוז מהחודש הקודם אך נמוך ב-5 נקודות אחוז מדצמבר 2024.

- תזרים המזומנים נטו של הקבלנים, בניכוי תשומות, עמד בדצמבר על כ-1.6 מיליארד ש"ח – ירידה חדה של 80% לעומת דצמבר 2024.

- מכירות יד שנייה הסתכמו ב-5,030 דירות – ירידה של 7% לעומת דצמבר 2024 ועלייה של 13% לעומת החודש הקודם.

- רכישות דירה ראשונה בשוק החופשי הסתכמו ב-3,609 דירות – ירידה של 33% לעומת דצמבר 2024.

המסקנה המרכזית מהדוח היא ששוק הדיור נמצא במצב של חולשה מבנית, עם סימני התאוששות טקטיים בלבד. הפחתת ריבית עשויה אולי להשיב את הרוכשים לשוק ולאושש את מצבו.

הכלכלה העולמית

למרות המכסים יציבות בגירעון המסחרי האמריקאי ב-2025

הגירעון המסחרי של ארה״ב התרחב בדצמבר ל-70.3 מיליארד דולר, עלייה חדה של 17.3 מיליארד דולר לעומת נובמבר, וגבוה משמעותית מהתחזיות שעמדו על 55.5 מיליארד דולר. בכך נסגרה שנה תנודתית שבה חוסר האיזון המסחרי נותר כמעט ללא שינוי, חרף ניסיונות ממשל טראמפ לצמצם אותו באמצעות הטלת מכסים רחבה.

במבט שנתי, הגירעון הסתכם ב-901.5 מיליארד דולר בשנת 2025 – ירידה זניחה של 0.2% בלבד לעומת 2024, כלומר צמצום של 2.1 מיליארד דולר בלבד. אמנם מדובר ברמה נמוכה מהשיא שנרשם ב-2022, אך בפועל לא חל שינוי מהותי במבנה חוסר האיזון. במהלך השנה הוטלו מכסים כלליים בשיעור 10% על כלל היבוא, לצד מכסים הדדיים כלפי מדינות בעלות עודף מסחרי מול ארה״ב, אולם בהמשך השנה רוככה המדיניות ונמשכו מגעים עם שותפות סחר מרכזיות.

ברבעון הראשון של השנה הקדימו חברות יבוא סחורות מתוך ציפייה למכסים, מה שהגדיל זמנית את הגירעון, אך בהמשך המגמה נרגעה ואף באוקטובר נרשם הגירעון החודשי הנמוך ביותר מאז 2009. עיקר הגירעון בסחר בסחורות נרשם מול האיחוד האירופי – 218.8 מיליארד דולר, לאחריו סין – 202.1 מיליארד דולר, ומקסיקו – 196.9 מיליארד דולר. בסיכום שנתי היצוא עלה ל-3.43 טריליון דולר והיבוא ל-4.33 טריליון דולר – שניהם בעלייה דומה בהיקפה, מה שמסביר מדוע הפער הכולל כמעט שלא השתנה.

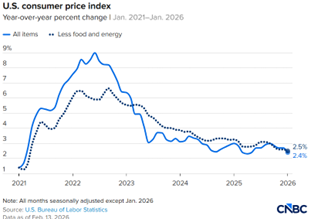

מדדי האינפלציה בארה"ב מעורבים

מדד המחירים לצרכן בארה״ב עלה בינואר בקצב שנתי של 2.4%, ירידה של 0.3 נקודת אחוז לעומת החודש הקודם, ומתחת לרמות שנרשמו לאחר הכרזת המכסים האגרסיביים באפריל 2025. גם מדד הליבה, בניכוי מזון ואנרגיה, התמתן ל-2.5%, הרמה הנמוכה ביותר מאז אפריל 2021. במונחים חודשיים עלה המדד הכללי ב-0.2% ומדד הליבה ב-0.3%, בהתאם או מתחת לציפיות, מה שמחזק את התחושה כי לחצי המחירים מתחילים להתמתן בהדרגה.

בפירוט הסעיפים ניכרת תמונה מאוזנת יותר: סעיף הדיור, המהווה יותר משליש מהמדד, עלה רק ב-0.2% בחודש והקצב השנתי בו ירד ל-3%. מחירי המזון עלו ב-0.2%, בעוד שמחירי האנרגיה ירדו ב-1.5%. מחירי רכבים נותרו מתונים, ומחירי מכוניות משומשות אף ירדו ב-1.8%. מנגד, נרשמה עלייה חדה של 6.5% במחירי הטיסות. מחירי הביצים, שעלו בחדות בעבר, ירדו ב-7% בינואר ומשקפים ירידה של 34% בשנה האחרונה. המכסים של ממשל טראמפ השפיעו בעיקר על מוצרים מסוימים כגון ריהוט ומכשירי חשמל, אך לא חלחלו ללחצי מחירים רוחביים.

עם זאת, התמונה המאקרו-כלכלית מורכבת: הצמיחה ברבעון הרביעי מוערכת בכ-3.7%, אך שוק העבודה מוסיף משרות בקצב מתון יחסית והאינפלציה עדיין מעל יעד ה-2% של הפד. אנו מעריכים שבפד ימתינו עד אמצע השנה לפני חידוש תהליך ההפחתות, במיוחד על רקע אי-ודאות רגולטורית ומדיניותית. במקביל, המשקיעים יעקבו מקרוב אחר האינפלציה, כאשר מדד ה-PCE, המדד המועדף על הפד, עלה ב-2.9% ב-4Q, לעומת 2.8% ב-3Q ושוב העלה את החשש מפני האינפלציה. השוק מתמחר הפחתת ריבית בהסתברות של כ-55% למהלך.

הריבית ביפן צפויה להמשיך ולהתייקר

הבנק המרכזי של יפן סיים ב-2024 את מדיניות ההרחבה המוניטרית שנמשכה עשור והעלה את הריבית עד לרמה של 0.75% בדצמבר – שיא של 30 שנה. במקביל, בנק יפן מצמצם בהדרגה את מאזנו, שהתנפח לכ-756 טריליון ין בעקבות שנים של הדפסת כסף. כיום יתרות הבנקים אצלו עומדות על כ-454 טריליון ין. השווקים כבר מתמחרים העלאה נוספת לרמה של 1% כבר במרץ או באפריל.

אחת התופעות המעניינות הנצפית בתקופה זו היא עליה במתאם שבין הין היפני לשוק המניות, אשר עשוייה לאותת על שינוי מבני בכלכלת יפן ושוק שורי ארוך טווח.

תחזיות

ריבית בנק ישראל

נוכחי:

4.00%

מועד ההכרזה הקרוב:

23/02/26

צפי ריבית:

הפחתה של 0.25%

מדד המחירים לצרכן

מדד פברואר 2026:

0.1%

12 החודשים הבאים:

1.9%+

אלוקציה

מניות

חשיפה מומלצת: 90%

חו"ל

ישראל

40%

60%

עדיפות:

- ת"א 125

- S&P 500 מנוטרל

- DOW JONES

אג"ח ממשלת ישראל

מח"מ מומלץ:

שקלי: בינוני

צמוד: ארוך

שקלי

צמוד

30%

70%

ריביות רשמיות

ארה"ב: 3.50% – 3.75%

גוש האירו: 2.15%

בריטניה: 3.75%

יפן: 0.75%

כתב: ד"ר רון אייכל

יועץ כלכלי

לאיילון בית השקעות

גילוי נאות

איילון בית השקעות בע"מ, נעם ברורמן השקעות בע"מ, נעם ברורמן שירותי ניהול וייעוץ בע"מ, איילון פתרונות פיננסיים (2004) בע"מ ואיילון קרנות נאמנות בע"מ,(להלן: "קבוצת איילון"),לרבות בעלי שליטה ו/או בעלי עניין בה, מחזיקה ו/או עשויה להחזיק ו/או לבצע פעילות בניירות הערך ו/או בנכסים הפיננסיים ו/או בסחורות המוזכרים בסקירה זו (להלן: "הנכסים") עבור עצמה ו/או עבור לקוחותיה ו/או במסגרת אחרת. כן עשויה קבוצת איילון, לרבות בעלי שליטה ו/או עניין בה ו/או חברות שמי מאלה הינו בעל עניין בהן, בהתאם למגבלות הקבועות בדין, להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין.

אין בסקירה ו/או בנתונים, ידיעות, ניתוחים, הערכות, טקסט ו/או תמונות (להלן: "הסקירה") זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא ייכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינוים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין וסוג שהוא.

מבלי לגרוע מכלליות האמור, כל האמור בסקירה זו עשוי להשתנות בכל עת וללא מתן הודעה נוספת ואין לראות בסקירה כשלמה וכממצה, ובין השאר, בקשר לכל ההיבטים הנוגעים לנכסים הכללים או הספציפיים המוזכרים בה, במישרין ו/או בעקיפין ו/או על דרך ההפניה. כמובן שסקירה זו אינה מהווה הצעה של הנכסים ואינה מהווה הזמנה לרכשם ואין לראות בה כייעוץ ו/או שיווק בדבר כדאיות ההשקעה בה ו/או כהצעה או כשידול או כהמלצה, במישרין ו/או בעקיפין, לקנות ו/או למכור את הנכסים, ובכלל זה יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת, בשום אופן צורה ו/או דרך. עוד יצוין כי הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה.

יודגש: סקירה זו אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע ויש לצורך בטרם קבלת החלטת השקעה כלשהי להתייעץ, ככל שנדרש, עם גורם ייעוץ מוסמך לרבות יועץ מס מוסמך בדבר השלכות המס של פעילות בנכסים או לראות סקירה זו כשיקול אחד במכלול. קבוצת איילון אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. על רקע כל האמור, קבוצת איילון לא תהא אחראית לכל נזק ו/או הפסד שייגרמו, למאן דהו, בדרך כלשהי, במישרין ו/או בעקיפין, כתוצאה מהסתמכות על הסקירה ו/או שימוש בה בדרך כלשהי.

אין לעשות שימוש בסקירה זו ללא רשות מפורשת בכתב מקבוצת איילון והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת איילון. כמו כן, נדגיש כי עליכם לבחון כל סקירה בפני עצמה ולראות האם היא נכנסת להגדרה של "עבודת אנליזה" כפי שהובאה לעיל, במידה והסקירה אכן מהווה עבודת אנליזה יש לוודא שהיא עומדת בדרישות ההוראה כאמור. לשימת לבכם, כיום הוראת האנליזה חלה גם לגבי ני"ע בחו"ל ולא רק לגבי ני"ע בארץ.