באתר זה נעשה שימוש בקבצי קוקיז ובכלים אנליטיים כדי לשפר את חוויית הגלישה שלך ולייעל את פעילות האתר. למידע נוסף על קבצי הקוקיז והכלים האנליטיים שבהם נעשה שימוש ניתן לקרוא במדיניות הקוקיז

סקירה מאקרו כלכלית

ישראל והעולם

3 במאי 2026

נקודות מרכזיות

ישראל

- בבנק ישראל מספקים אומדן מטריד לעלות המלחמות. יותר מ-400 מיליארד ש"ח מאז ה-7/10

- לאחר מדד אפריל צפויים להתפרסם מדדים צנועים למדי. עם זאת, אי הוודאות לא מאפשרת לבנק ישראל להוריד את הריבית החודש

- האפיק הממשלתי – בינתיים, הגיוסים (ומולם הפדיונות) שומרים על רמה סבירה ומהווים איתות חיובי לשוק. אפשר לשמור על מח"מ ארוך.

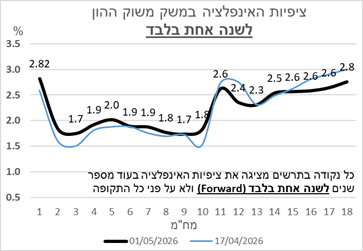

- טווחים קצרים עד בינוניים – ציפיות האינפלציה לשנה ראשונה גבוהות והן יירדו משמעותית לאחר מדד אפריל. אנחנו נייטרליים בין האפיקים.

- טווחים ארוכים – משקל יתר. ציפיות האינפלציה עד 10 שנים הן נמוכות. ייתרון גדל לאפיק הצמוד, במקטע בינוני-ארוך – 7 עד 10 שנים.

האפיק הקונצרני – ייתרון למח"מ בינוני-ארוך, על רקע צפי לצמיחה חזקה. ישנה עדיפות לאיגרות קונצרניות איכותיות (תזרים איתן – פחות סיכון מנפיק).

הכלכלה העולמית

- הריביות בשלושת הבנקים ה"גדולים" בעולם נותרו השבוע ללא שינוי

- ברקע אי ודאות, פאואל, בהחלטה האחרונה שלו כיו"ר הבנק, מותיר את הריבית ללא שינוי

- מפאת חולשה בתקופת הקיץ, ורמת שיא של מדדי המניות בעולם, יש להפחית חשיפה בצורה קלה, או לעבור במידה למדדים דפנסיביים

השבוע במרכז

מח"מ הגיוס של האוצר נמצא בעלייה, בעיקר באפיק הצמוד

הכלכלה המקומית

בבנק ישראל מספקים אומדן מטריד לעלות הלחימה

נגיד בנק ישראל מציג תמונת מצב פיסקלית מדאיגה וגם חושף פער בין האזהרות לבין מדיניות הממשלה בפועל.

לדבריו, עלות המלחמה, שהגיעה לכ-405 מיליארד שקל, דוחפת את יחס החוב-תוצר כלפי מעלה, תוך סטייה מהמסלול שהוצג בעבר כיציב. למרות זאת, הממשלה ממשיכה במדיניות של הפחתות מסים (בהן, ריווח דרגות מס, העלאת דרגת הפטור ממע"מ), מה שמחריף את הלחץ התקציבי. התוצאה היא הידרדרות פיסקלית שאינה נובעת רק מהמלחמה, אלא גם מהיעדר התאמות מדיניות מתאימות.

הנגיד הציג את ה״טרילמה הפיסקלית״ – עלייה בהוצאות הביטחון, קושי לקצץ בהוצאות אזרחיות, וקושי להעלות מסים – אך במקום דילמה תיאורטית מדובר בכשל מדיניות בפועל.

כאשר הממשלה נמנעת מהחלטות לא פופולריות, כמו העלאת מסים או קיצוצים, הנטל נדחה לעתיד. ההצעה להרחיב את בסיס משלמי המסים, בעיקר דרך שילוב חרדים בשוק העבודה, היא נכונה כלכלית אך מוגבלת בטווח הקצר, ולכן אינה מספקת מענה מיידי לבעיה התקציבית.

מעבר לכך, התמונה המאקרו כלכלית מצביעה על פגיעה מתמשכת בפוטנציאל הצמיחה. המשק אמנם מפגין עמידות יחסית, אך פער התוצר והמחסור בעובדים מעידים על שחיקה ביכולת הייצור. במקביל, השיח על בינה מלאכותית מדגיש את חוסר הוודאות העתידי, הן מבחינת אינפלציה והן מבחינת תעסוקה. בסיכומו של דבר, האתגר המרכזי אינו רק ניהול ההשלכות של המלחמה, אלא הצורך בגיבוש מדיניות פיסקלית עקבית ואמינה – דבר שכרגע נראה רחוק מהמציאות ובמיוחד כשבסוף השנה צפויות בחירות.

סביבת האינפלציה

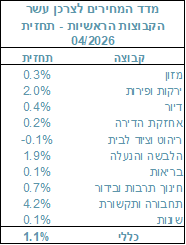

מדד המחירים לצרכן בחודש אפריל צפוי להיות גבוה במיוחד. להערכתנו, המדד בחודש זה יתייקר ב-1.1% (עם פוטנציאל משמעותי להפתעה כלפי מעלה). המדד יושפע בחודש הנדון, בין היתר, מהגורמים הבאים:

- התייקרות של 0.3% במחירי המזון, ועלייה של 2.0% במחירי הירקות והפירות

- התייקרות של 0.4% במחירי קבוצת הדיור.

- מחירי ההלבשה וההנעלה יתייקרו ב-1.9% מסיבות עונתיות.

- מחיר ליטר בנזין התייקר בכ-1 ש"ח.

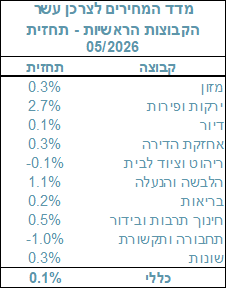

לעומת אפריל, דווקא בחודש מאי צפוי להתפרסם מדד צנוע למדי. מדד המחירים לצרכן בחודש זה צפוי לעלות ב-0.1% בלבד. בין היתר, צפויים השינויים הבאים:

- התייקרות של 0.3% במחירי המזון, ועלייה של 2.7% במחירי הירקות והפירות, בעיקר בהשפעת מחירי הפירות.

- צפויה התייקרות של 0.1% במחירי קבוצת הדיור.

- מחירי ההלבשה וההנעלה יתייקרו ב-1.1%

- מחירי ההבראה והנופש צפויים להתייקר ב-2.5, לעומת הוזלה של 5% במחירי הנסיעות לחול

- מחיר ליטר בנזין התייקר בכ-2 אג' בלבד.

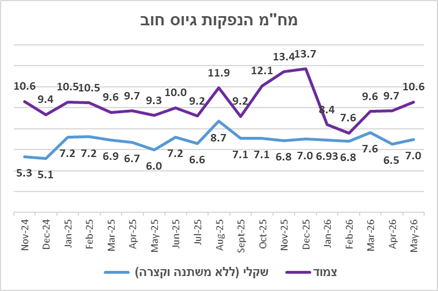

תכנית גיוס ההון הסחיר בחודש מאי

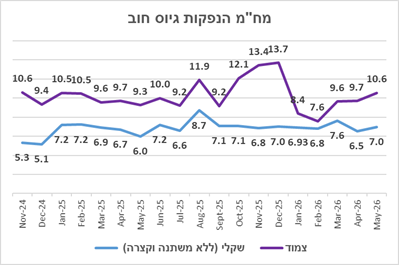

משרד האוצר ינפיק 12.2 מיליארד ש”ח חוב בחודש מאי, על פני 4 שבועות של הנפקות, כלומר סך של 3.05 מיליארד ש”ח בממוצע לשבוע, הקרוב מאוד למספרי הגיוסים שנרשמו מחודש פברואר. לפי ההצמדות, יגויסו 6.87 מיליארד ש"ח באפיק השקלי בריבית קבועה ו-1.25 בריבית משתנה וסה"כ 8.15 מיליארד ש"ח. באפיק הצמוד יגייס האוצר 4.05 מיליארד ש"ח, כ-33% מסך ההנפקה. המח”מ הממוצע יעמוד על 7.0 שנים באפיק השקלי (ללא משתנה) ו-10.6 שנים באפיק הצמוד. בשני המקרים מדובר בעליית במח"מ ההנפקה, לעומת חודשים קודמים.

חשוב לציין כי מנגד, צפוי פדיון (קרן בלבד) של 18.9 מיליארד ש"ח בחודש מאי (רובו באפיק השקלי) כך, שלא יווצר לחץ של עודף סחורה (למרות שהסחורה שיוצאת לא מהווה תחליף מושלם לזו המונפקת).

הכלכלה העולמית

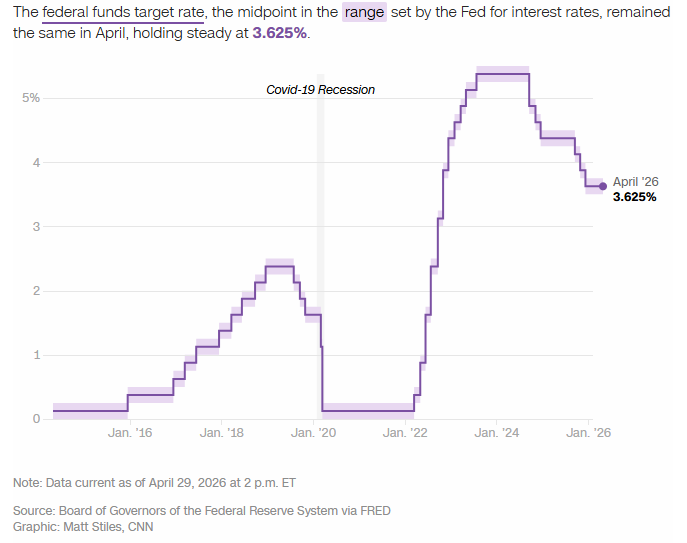

מה ניתן ללמוד מהחלטת הריבית של פאואל

הפד האמריקאי בחר להשאיר את הריבית ללא שינוי בפעם השלישית ברציפות, בטווח של 3.5%-3.75%, החלטה שמשקפת בעיקר חוסר ודאות עמוק ולא ביטחון במדיניות. למרות לחצים פוליטיים וציפיות מסוימות להקלה, קובעי המדיניות העדיפו להמתין, בעיקר בשל השפעת המלחמה עם איראן והשלכותיה על מחירי האנרגיה. מאחורי ההחלטה מסתתרת מחלוקת חריגה בתוך הפד. מספר חברים התנגדו לכל רמז להורדת ריבית, בעוד אחרים תומכים בגישה גמישה יותר. ריבוי הדעות והוויכוחים הפנימיים מעידים על קושי אמיתי לגבש קו מדיניות ברור, ועל כך שהפד אינו פועל מתוך קונצנזוס חזק אלא מתוך איזון עדין בין גישות שונות.

המצב הכלכלי עצמו אינו מספק תשובה חד משמעית. מצד אחד, האינפלציה עדיין מושפעת ממחירי אנרגיה גבוהים, והצריכה הפרטית ממשיכה להיות יציבה יחסית. מצד שני, שוק העבודה אמנם נחלש אך לא באופן חד, ולכן אין הצדקה מובהקת להורדת ריבית. התוצאה היא מצב שבו אף אחד מהתרחישים הקלאסיים – אינפלציה נמוכה או אבטלה גבוהה – אינו מתקיים במלואו, מה שמוביל לשיתוק מדיניותי.

גורם מרכזי נוסף לאי הוודאות הוא הסביבה הגיאופוליטית. המלחמה במזרח התיכון מקשה על הפד להעריך את כיוון הכלכלה, בעיקר דרך השפעתה על מחירי האנרגיה והאינפלציה. גם יו״ר הפד פאוול מודה כי קשה לגבש תחזית ברורה, ולכן המדיניות הופכת לתגובתית יותר ופחות יוזמת.

בסיכומו של דבר, התמונה העולה היא של בנק מרכזי שנמצא במצב של המתנה כפויה. הפד אינו ממהר לפעול, אך גם אינו מציג אסטרטגיה ברורה להמשך. השילוב של מחלוקות פנימיות, אי ודאות גיאופוליטית ונתונים כלכליים מעורבים יוצר מצב שבו המדיניות המוניטרית פחות מובילה את השוק ויותר מגיבה אליו, מצב שמעלה שאלות לגבי יכולתו להתמודד עם זעזועים עתידיים. בין היתר, ייתכן וזו הייתה הרוח השולטת בועדת המוניטרית של הפד, הואיל וישנה ציפיה ליו"ר החדש.

חשוב לציין כי זו הייתה, ככל הנראה ההחלטה האחרונה של פאואל בתור יו"ר מועצת הנגידים של הפד. הוא מסיים את הקדנציה ב-15/5, אבל יישאר במועצה עד ינואר 2028.

הריביות באירופה, ללא שינוי

הבנק המרכזי האירופי הותיר את הריבית ללא שינוי, כאשר הריבית על פיקדונות עומדת על 2.0% והריבית המרכזית על 2.15%. ההחלטה תאמה את הציפיות, אך הטון של ההודעה היה זהיר יותר מהצפוי. השווקים אף הגיבו בירידה של האירו, בעיקר משום שהבנק לא התחייב להמשך הקלות מוניטריות והדגיש גישה תלויה בנתונים. הגורם המרכזי שמטריד את קובעי המדיניות הוא העלייה במחירי האנרגיה על רקע המתיחות במזרח התיכון. בבנק ציינו כי מדובר בסיכון ממשי לעלייה מחודשת באינפלציה, במיוחד דרך השפעות עקיפות על מחירים נוספים. בעוד שהציפיות לאינפלציה בטווח הארוך נותרו יציבות, בטווח הקצר הן כבר עלו, מה שמקשה על תהליך ירידת האינפלציה.

במקביל, ה-ECB מזהה סביבה כלכלית מורכבת של סיכונים מנוגדים: מצד אחד לחצי אינפלציה כלפי מעלה, ומצד שני סיכונים להאטה בצמיחה. למרות שהכלכלה האירופית נכנסה לזעזוע הנוכחי במצב יחסית יציב, הבנק בוחר בגישה של המתנה זהירה, תוך שמירה על תנאים פיננסיים מרסנים והמשך צמצום מאזני.

גם באנגליה הותיר הבנק המרכזי את הריבית ללא שינוי ברמה של 3.75%, אך ההחלטה משקפת בעיקר חוסר ודאות ולא יציבות אמיתית. למרות עלייה באינפלציה ל-3.3% והמשך התייקרות מחירי האנרגיה על רקע המלחמה, הבנק בחר להמתין ולבחון את ההתפתחויות. הפיצול בהצבעה (8 מול 1) מדגיש כי גם בתוך הוועדה קיימת מחלוקת, כאשר חלק מהחברים כבר סבורים שיש צורך בהידוק נוסף. בפועל, בבנק הודו כי יכולתם להתמודד עם זעזועי אנרגיה מוגבלת, ולכן המדיניות הופכת תגובתית ולא יוזמת. התחזיות שמציג הבנק חושפות סיכון משמעותי להידרדרות, במיוחד אם יתפתחו השפעות משניות כמו עליות שכר. בתרחיש שלילי, האינפלציה עלולה להגיע לרמות של מעל 6% ולדרוש העלאת ריבית חדה, גם במחיר של פגיעה בצמיחה ואף מיתון. במילים אחרות, הבנק ניצב בפני מלכוד מוכר: בין אינפלציה גבוהה להאטה כלכלית. הבחירה להמתין אולי קונה זמן, אך גם מגדילה את הסיכון שהתגובה תגיע מאוחר מדי ותדרוש צעדים חריפים יותר בהמשך.

ככל שלא יהיה שינוי משמעותי בסביבה הגיאו-פוליטית, החלטות אלו יקרינו גם על בנק ישראל.

תחזיות

ריבית בנק ישראל

נוכחי:

4.00%

מועד ההכרזה הקרוב:

25/05/26

צפי ריבית:

יציבות

מדד המחירים לצרכן

מדד אפריל 2026:

1.1%

12 החודשים הבאים:

2.3%+

אלוקציה

מניות

חשיפה מומלצת: 80%

חו"ל

ישראל

40%

60%

עדיפות:

- ת"א 125

- S&P 500 מנוטרל

- DOW JONES

אג"ח ממשלת ישראל

מח"מ מומלץ:

שקלי: בינוני

צמוד: ארוך

שקלי

צמוד

60%

40%

ריביות רשמיות

ארה"ב: 3.50%-3.75%

גוש האירו: 2.15%

בריטניה: 3.75%

יפן: 0.75%

כתב: ד"ר רון אייכל

יועץ כלכלי לאיילון בית השקעות

גילוי נאות

איילון בית השקעות בע"מ, נעם ברורמן השקעות בע"מ, נעם ברורמן שירותי ניהול וייעוץ בע"מ, איילון פתרונות פיננסיים (2004) בע"מ ואיילון קרנות נאמנות בע"מ,(להלן: "קבוצת איילון"),לרבות בעלי שליטה ו/או בעלי עניין בה, מחזיקה ו/או עשויה להחזיק ו/או לבצע פעילות בניירות הערך ו/או בנכסים הפיננסיים ו/או בסחורות המוזכרים בסקירה זו (להלן: "הנכסים") עבור עצמה ו/או עבור לקוחותיה ו/או במסגרת אחרת. כן עשויה קבוצת איילון, לרבות בעלי שליטה ו/או עניין בה ו/או חברות שמי מאלה הינו בעל עניין בהן, בהתאם למגבלות הקבועות בדין, להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין.

אין בסקירה ו/או בנתונים, ידיעות, ניתוחים, הערכות, טקסט ו/או תמונות (להלן: "הסקירה") זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא ייכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינוים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין וסוג שהוא.

מבלי לגרוע מכלליות האמור, כל האמור בסקירה זו עשוי להשתנות בכל עת וללא מתן הודעה נוספת ואין לראות בסקירה כשלמה וכממצה, ובין השאר, בקשר לכל ההיבטים הנוגעים לנכסים הכללים או הספציפיים המוזכרים בה, במישרין ו/או בעקיפין ו/או על דרך ההפניה. כמובן שסקירה זו אינה מהווה הצעה של הנכסים ואינה מהווה הזמנה לרכשם ואין לראות בה כייעוץ ו/או שיווק בדבר כדאיות ההשקעה בה ו/או כהצעה או כשידול או כהמלצה, במישרין ו/או בעקיפין, לקנות ו/או למכור את הנכסים, ובכלל זה יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת, בשום אופן צורה ו/או דרך. עוד יצוין כי הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה.

יודגש: סקירה זו אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע ויש לצורך בטרם קבלת החלטת השקעה כלשהי להתייעץ, ככל שנדרש, עם גורם ייעוץ מוסמך לרבות יועץ מס מוסמך בדבר השלכות המס של פעילות בנכסים או לראות סקירה זו כשיקול אחד במכלול. קבוצת איילון אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. על רקע כל האמור, קבוצת איילון לא תהא אחראית לכל נזק ו/או הפסד שייגרמו, למאן דהו, בדרך כלשהי, במישרין ו/או בעקיפין, כתוצאה מהסתמכות על הסקירה ו/או שימוש בה בדרך כלשהי.

אין לעשות שימוש בסקירה זו ללא רשות מפורשת בכתב מקבוצת איילון והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת איילון. כמו כן, נדגיש כי עליכם לבחון כל סקירה בפני עצמה ולראות האם היא נכנסת להגדרה של "עבודת אנליזה" כפי שהובאה לעיל, במידה והסקירה אכן מהווה עבודת אנליזה יש לוודא שהיא עומדת בדרישות ההוראה כאמור. לשימת לבכם, כיום הוראת האנליזה חלה גם לגבי ני"ע בחו"ל ולא רק לגבי ני"ע בארץ.